Методы определения сметной стоимости

Методы определения сметной стоимости строительно-монтажных работ зависят от технического задания, от проработанности исходных данных, необходимой точности расчета, этапа инвестиционного цикла для которого разрабатывается сметная документация.

Способы определения сметной стоимости

Выбор той или иной формы сметной документации чаще всего зависит от того, каким методом определения сметной стоимости будет произведен расчет. Это может быть базисно-индексный метод определения сметной стоимости, или же это — ресурсный метод определения сметной стоимости. Также возможно применение и ресурсно-индексного метода определения сметной стоимости. Данные методы расчета смет будут рассмотрены более подробно далее в тексте статьи.

Базисно-индексный метод определения сметной стоимости

Базисно-индексный метод — это сметный метод определения цены при помощи индексов и коэффициентов к сметным формам, составленным в базисном уровне цен. Другими словами, базисно-индексный метод определения сметной стоимости — это перевод сметной стоимости работ и материалов в текущий уровень различными индексами, утвержденными Минстроем и Минэкономразвития для каждого региона.

Пример сметы базисно-индексным методом, как правило, составляется с использованием единичных расценок из сборников нормативных баз ФЕР, ОЕР, ТЕР. Это значит, что локальная смета базисно-индексным методом составлена в базисном уровне цен. Базисным уровнем цен признаны цены на 1 января 2000 года. Кроме этого, единичные расценки базисного уровня используются при методах составления смет для определения стоимости прямых затрат, а также для расчета укрупненных нормативов. Таким образом, смета базисно-индексным методом составляется на основании действующих норм и цен 2001 года.

Индексы при базисно-индексном методе составления локальной сметы могут варьироваться по принципу применения. Выделяют индексы к прямым затратам и индексы к полной стоимости строительно-монтажных работ. К прямым затратам относятся такие статьи, как заработная плата рабочих и фонд оплаты труда, стоимость эксплуатации машин и стоимость материалов. Для любой из перечисленных статей существуют индексы, которые разрабатываются отдельно для каждого региона страны. Поэтому выбор конкретного индекса при составлении сметной формы базисно-индексным методом должен быть обоснован регионом строительства объекта. Кроме этого, индексы по статьям затрат являются наиболее точным методом составления смет, так как с их помощью существует возможность более качественного прогнозирования цены, чем при использовании индексов к общей стоимости строительства.

Индексы к СМР, или индексы к итогам строительно-монтажных работ, также разрабатываются для каждого региона отдельно с учетом уровня инфляции в каждом отдельном случае. Применяется данный вид индексов, как можно заключить из названия, в сметах базисно-индексным методом на весь комплекс строительных работ на объекте.

Обычно индексы указываются в целых числах с двумя знаками после запятой. Таким образом, получается, что базисно-индексный метод определения стоимости строительства — это способ прогнозирования цен. Ведь базисно-индексный метод составления смет — это, по сути, перевод стоимости трудовых ресурсов, ресурсов оборудования и материалов в уровень текущих на момент прогнозирования цен. Поэтому вычисление индексов требует достаточно сложных математических и экономических расчетов, с чем могут быть связаны недостатки базисно-индексного метода определения стоимости строительства. Ведь, конечно же, невозможно без определенной доли погрешности спрогнозировать цены на конкретный период в виду наличия всяческих форс-мажорных обстоятельств, как в экономике страны, так и в экономической ситуации в мире.

Базисно-индексный метод удобен тем, что сметная документация в базисном уровне цен может быть актуальна в любой другой последующий промежуток времени. Более подробно о том, что такое базисно-индексный метод, можно узнать из методических указаний МДС81-35.2004. То есть если составить смету на производство определенного вида работ в уровне цен 2001 года, то при условии отсутствия изменения в проектной и рабочей документации и при актуальности данного вида работ, с помощью переводных индексов можно получить приблизительную стоимость производства работ по данной смете и 2017 году, и в 2019. Это является довольно удобным инструментом прогнозирования. Кстати, прогнозные индексы разрабатываются для каждого квартала календарного года и могут быть разработаны на несколько лет вперед.

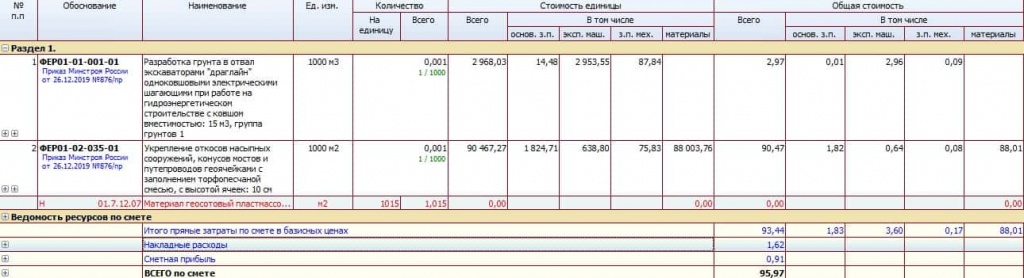

Если обратиться к фрагменту примера сметы базисно-индексного метода на рисунке 1, то можно увидеть, что данная смета включает в себя единичные расценки сметной нормативной базы ФЕР. МДС 81-35.2004 допускает составление сметных форм базисно-индексным методом с применением территориальных единичных расценок ТЕР. Однако федеральные единичные расценки ФЕР являются частью системы ценообразования в России, поэтому считаются наиболее предпочтительными при данном способе составления смет.

ФЕРы состоят из нескольких частей, включающих в свой состав сборники на строительные, ремонтные, монтажные и пусконаладочные работы, а также сборники на капитальный ремонт, на материалы и т.д. По сути, используя сборники ФЕР, можно определить стоимость практически любого строительного процесса, существующего на сегодняшний день.

Рисунок 1. Пример сметы в базисно-индексном методе

Ресурсно-индексный метод

Ресурсно-индексный метод — это схожий с базисно-индексным методом способ составления сметной документации. В таком случае может возникнуть вопрос, чем отличается ресурсный метод от базисно-индексного. Различия ресурсного и базисно-индексного метода, в основном, заключаются в том, что базисно-индексный метод составления локальной сметы основан на единичных расценках, а ресурсно-индексный метод составления смет сочетает в себе черты как применения индексов к сметной стоимости, так и черты ресурсного способа составления смет.

Ресурсно-индексный метод — это и калькулирование стоимости работ в какой-то мере. Ведь после понимания того, в чем различие между базисно-индексным методом и ресурсно-индексным методом, становится очевидно, что пример составления смет ресурсно-индексным методом будет определять стоимость не только трудозатрат, но и ресурсов.

Ресурсно-индексный метод составления смет — это, как уже говорилось выше, способ определения сметной стоимости на текущий момент с использованием индексов. То есть ресурсно-индексный метод определения сметной стоимости — это составление смет ресурсным методом, но достижение актуализации уровня цен в расчете при помощи индексов. Таким образом, смета, составленная ресурсно-индексным методом определения стоимости строительства, к примеру, в уровне цен 2017 года может быть переведена в уровень цен 2018, 2019 и т.д. При расчете стоимости данным методом также учитываются индексы, выпускаемые с различной периодичностью региональными компетентными органами.

Ресурсно-индексный метод определения сметной стоимости может также являться методом определения начальной стоимости объекта. Кроме этого, еще одним методом определения начальной цены является аналоговый метод. Аналоговый метод определения сметной стоимости — это способ определения стоимости строительства на основании цен аналогичных ресурсов. Аналоги, как правило, подбираются из банка данных. Обычно данный метод применяется при определении цены государственных контрактов.

Также одним из методов определения сметной стоимости строительно-монтажных работ является повременный метод. Повременный метод определения сметной стоимости — это не столь популярный способ расчетов. Обычно его используют при составлении небольших сметных форм и калькуляций. Повременный метод предполагает расчет стоимости работ в зависимости от временных затрат на производство одной единицы объема работ.

Ресурсный метод определения стоимости строительства

Ресурсный метод определения стоимости строительства — это также один из способов расчета. Ресурсный метод определения стоимости — это составление сметы по форме № 4, локального сметного расчета, акта выполненных работ по форме КС-2 и других сметных форм в уровне цен на текущий момент. Это и является основным признаком того, чем отличается базисно-индексный метод от ресурсного. Таким образом, можно сказать, что отличие ресурсного метода от базисно-индексного заключается в применении индексов перевода сметных цен. Ведь пример составления сметы ресурсным методом не содержит в своем составе индексов, так как сметный расчет в данном случае отражает стоимость ресурсов на текущий момент времени. О том, что такое ресурсный метод определения стоимости строительства, можно узнать, изучив текст упоминавшихся выше методических указаний МДС81-35.2004.

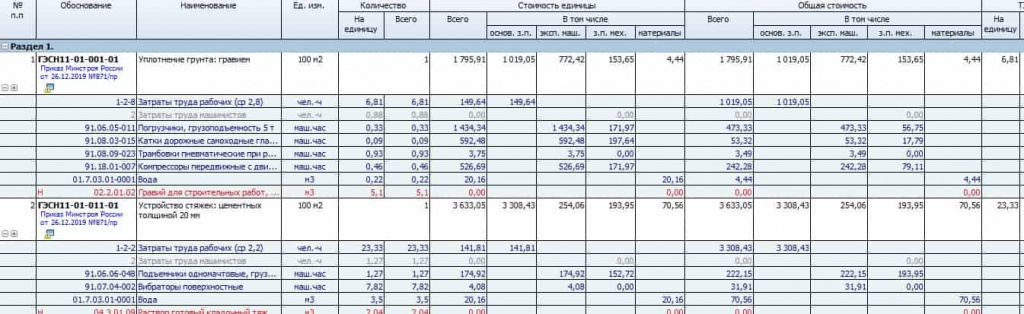

Примеры составления смет ресурсным методом в «Гранд-смете» можно найти, воспользовавшись сервисами онлайн-поиска. Пример сметы ресурсным методом в «Гранд-смете» также приведен на рисунке 2. Необходимо отметить, что данный пример носит лишь демонстрационный характер и в нем отсутствует обоснованность объемов работ и, соответственно, стоимости. Кроме того, составление сметы ресурсным методом возможно и с использованием других программ и программных комплексов.

Рисунок 2. Пример составления сметы ресурсным методом

Как можно увидеть на рисунке 2, ресурсный метод определения стоимости строительства предполагает использование при составлении сметных форм государственных элементных сметных норм, или ГЭСН. ГЭСН так же, как и ФЕР, объединены в сборники и так же являются частью системы ценообразования в России. В связи с этим, логично, что ГЭСН имеют такое же деление норм на строительную, ремонтно-строительную, монтажную и пусконаладочную части. Нормы на капитальный ремонт также выделены в отдельную часть сборников ГЭСН.

Кроме этого, как можно увидеть на рисунке 2, каждая расценка ГЭСН имеет в своем составе данные о трудозатратах рабочих, машин, механизмов и количестве материалов для производства одной единицы объема работ для каждой позиции. Впрочем, такой состав нормы свойственен и для норм из базы ФЕР.

Также следует обратить внимание, что в обеих базах (и в ГЭСН, и в ФЕР) существуют следующие единицы измерения: для измерения затрат труда рабочих используется единица человеко-часов, для определения затрат машин и механизмов — машино-часов, а для материальных ресурсов — физическая единица, то есть метры, кубы, тонны, килограммы и т.д. При ресурсном методе определения стоимости строительства сметные формы, составленные в базе ГЭСН, содержат в себе данные лишь о нормах затрат, но не о стоимости того или иного ресурса. Поэтому ежеквартально для каждого региона так же, как и индексы для перевода сметных цен в текущий уровень, выпускаются специальные ценники сметных цен.

Кроме того, можно увидеть выделенные красным цветом позиции. Это означает, что для данных ресурсов в расценках следует применять индивидуальную норму расчета. Как правило, эта норма указывается в составе проектной документации на объект.

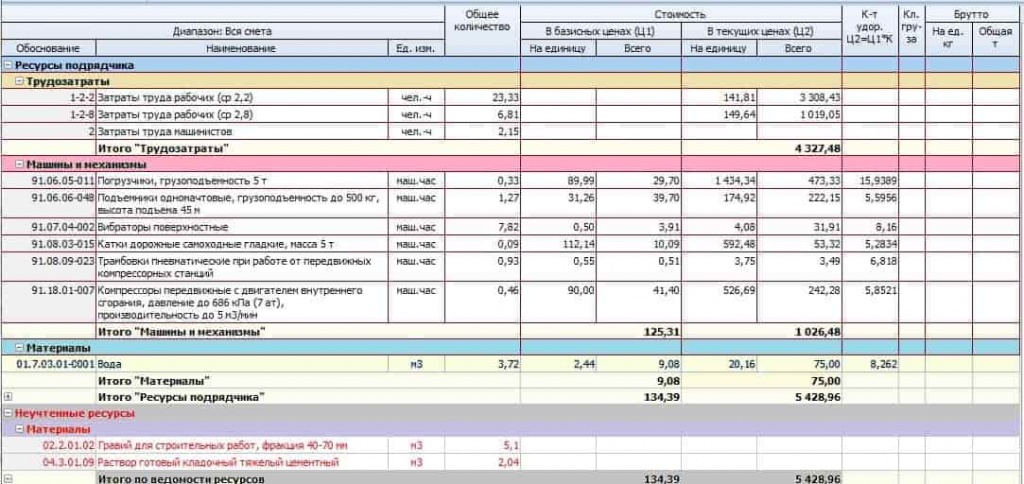

Помимо прочего, при ресурсном методе определения стоимости строительства может потребоваться выделение ресурсной части. Поэтому из примера сметы ресурсным методом в «Гранд-смете» можно также получить ведомость ресурсов. На рисунке 3 приведен пример ведомости ресурсов, основанный на примере составления сметы ресурсным методом в «Гранд–смете», продемонстрированном на рисунке 2. Как можно убедиться, ведомость ресурсов включает в себя показатели о ресурсах, включенных в смету, о единицах измерения и их количестве. Также приводятся итоги с указанием общей суммы на каждый из видов ресурсов: трудозатраты, машины и механизмы и материалы. Ведомость ресурсов очень удобна при оперативном подсчете затрат по той или иной статье прямых затрат. Цены в ресурсной части сметы, как правило, указываются без НДС.

Рисунок 3. Пример ведомости ресурсов

При подведении итога всему написанному выше, следует отметить, что существует достаточное количество методов определения сметной стоимости строительства, что, безусловно, дает возможность выбора наиболее подходящего способа при строительстве каждого конкретного объекта. Ведь, исходя из проектных данных, действующих нормативов, а также требований застройщика, можно подобрать наиболее оптимальный вариант расчета сметной стоимости объектов. Однако с этим же связана и сложность составления сметной документации, так как в данном случае крайне важно выбрать подходящий метод определения стоимости, чтобы в дальнейшем цена строительства была рентабельной и корректной.

Источник

Обучающий курс по работе с программой «ГРАНД-Смета»

Как применить общий индекс на смету в целом?

Открываем файл индексов в формате ПК «ГРАНД-Смета». Искать нужные индексы в таком документе гораздо удобнее, чем в соответствующем письме с ежеквартальными индексами, которое опубликовано на сайте Минстроя России.

Рассмотрим пример, когда мы работаем со сметой, которая составлена для Свердловской области по базе ФЕР. Открываем в сборнике группу с индексами изменения сметной стоимости строительно-монтажных и пусконаладочных работ, далее Индексы к ФЕР, Уральский федеральный округ, Свердловская область. Наш объект – детский сад. Соответственно, нужный нам индекс пересчёта в текущие цены на 1 квартал 2018 года – 6,75.

Настройки применения индексов в локальной смете задаются в окне с параметрами сметы , раздел Индексы.

В локальной смете можно применить несколько различных индексов – это называется Индивидуальные индексы для позиций сметы. Либо индекс может быть применён в конце сметы как общий сомножитель на полученное итоговое значение сметной стоимости (до или после начисления лимитированных затрат) – это называется Единые индексы в итогах.

Если в смете нет никаких других работ кроме тех, что относятся к данному индексу, то его можно задать как единый индекс в итогах до начисления лимитированных затрат. Для этого достаточно вручную ввести числовое значение индекса прямо здесь в текстовом поле и обязательно поставить флажок, чтобы применить данный индекс в расчёте сметы . Указанный способ, казалось бы, позволяет быстрее всего получить нужный результат.

Но у данного способа имеется существенный недостаток. Перевод в текущий уровень цен в этом случае выполняется за итогом сметы, тогда как итог по смете рассчитывается в базисном уровне цен. Итоговые строки в концовке документа в бланке локальной сметы наглядно показывают последовательность расчёта сметной стоимости.

Соответственно, если итог по смете остаётся в базисных ценах, то для программы этот случай относится к базисному расчёту. Обратите внимание, в протоколе расчёта позиций сметы (правый значок группировки рядом с порядковым номером позиции) мы не видим, что к базисной стоимости работы применяется индекс. Ведь индекс в этом случае применяется за итогом сметы.

Чтобы такого не происходило, индекс для пересчёта в текущие цены необходимо включить в расчёт позиций сметы. Это делается в окне с параметрами сметы , раздел Индексы к позициям сметы. Строку индекса можно вручную добавить здесь в список, далее обязательно следует задать код индекса – например, просто поставить номер строки. Теперь остаётся указать наименование индекса и ввести в последнюю колонку числовое значение.

А если нужный индекс, как в нашем случае, находится в сборнике индексов, который в данный момент открыт в программе, то строку индекса в сборнике можно стандартным образом скопировать, затем переключиться в локальную смету и в окне с параметрами сметы вставить скопированный индекс в список индексов к позициям сметы . После чего удаляем тот индекс, который ранее был добавлен сюда вручную.

Вторым шагом, когда нужный индекс уже есть в списке, необходимо указать, что этот индекс будет применяться на все элементы нашей локальной сметы. Для этого используем здесь кнопку Привязка индексов. Выбираем в выпадающем меню кнопки один из вариантов, где указана какая-либо укрупнённая привязка индексов. То есть, не По позициям сметы, а По видам работ или По разделам – как вам удобнее. Сейчас это не имеет никакого значения, ведь у нас для пересчёта в текущие цены должен применяться один общий индекс на всю смету.

Выбираем привязку индексов По видам работ. В результате окно будет поделено на две части, где верхняя часть содержит список индексов в смете, а нижняя – список видов работ в смете. Поскольку нам требуется применить один индекс на всю смету, удобнее всего сначала выделить в нижней части окна сразу все виды работ – для этого можно нажать стандартную комбинацию клавиш Ctrl+A на клавиатуре. А затем остаётся только перетащить мышью строку индекса сверху вниз на выделенные виды работ.

Теперь в нашей смете сделана привязка всех позиций вот к этому индексу для пересчёта в текущие цены. Но в данный момент этот индекс пока ещё не применяется в расчёте сметы, поскольку в параметрах сметы не выбран способ применения индексов в смете.

Открываем в окне с параметрами сметы раздел Индексы – здесь в группе Индивидуальные индексы для позиций сметы переключатель стоит в строке Не использовать индексы. Выполняем последнее необходимое действие – включаем настройку Применять индексы к СМР. Одновременно с этим снимаем ранее поставленный флажок для применения единого индекса в итогах.

Посмотрим, какие изменения произошли в протоколе расчёта позиций сметы.

Теперь вслед за итогом с накладными расходами и сметной прибылью, который посчитан в базисных ценах, мы видим здесь стоимость позиции в текущих ценах, с учётом применённого индекса. Таким образом, итог по смете рассчитывается у нас в текущем уровне цен. Это базисно-индексный метод расчёта.

Ещё раз отметим, что перевод сметной стоимости в текущий уровень цен путём применения одного общего индекса на всю смету предполагает, что все позиции сметы относятся к данному индексу, и в смете нет таких работ, для которых требуется какой-то другой индекс.

Достаточно часто значение индекса для пересчёта в текущие цены прямо указывается заказчиком строительства в техническом задании или в договоре. Причём в ряде ситуаций крупные корпорации могут дать как общий индекс к сметной стоимости, так и индекс с отдельными значениями по статьям затрат.

Если требуется применить в смете индекс по статьям затрат, то первым делом он точно так же добавляется в список индексов для сметы – это делается в окне с параметрами сметы , раздел Индексы к позициям сметы. При этом в добавленной строке обязательно следует задать какой-нибудь код индекса, а числовые значения вводятся в колонки по статьям затрат – отдельно на зарплату основных рабочих, эксплуатацию машин, зарплату машинистов и материалы. Далее аналогично вышеописанным действиям привязываем данный индекс к элементам расчёта – видам работ или разделам сметы.

И наконец, остаётся только перейти в окне с параметрами сметы в раздел Индексы и включить здесь в группе Индивидуальные индексы для позиций сметы применение индексов по статьям затрат – либо в каждой позиции сметы, либо при подведении итогов.

В зависимости от выбранного способа применения индексов, мы видим в протоколе расчёта позиций сметы либо индексацию единичной стоимости по статьям затрат до умножения на физобъём, либо индексацию общей стоимости по статьям затрат после умножения на физобъём.

Во втором случае позиции сметы остаются в базисных ценах, а в итогах по разделам сметы и по смете в целом показываются сначала итоговые прямые затраты в базисных ценах, и вслед за ними итоговые прямые затраты с учётом индексов, в текущих ценах.

Источник