- Что такое банковская гарантия и зачем она нужна бизнесу

- Денис Северин

- Зачем нужна банковская гарантия

- Виды банковских гарантий

- Участники банковской гарантии

- Как начать зарабатывать в госзакупках

- Как получить банковскую гарантию

- Почему могут отказать в выдаче гарантии

- Сколько стоит банковская гарантия

- Самое важное

- Обеспечение для участия в госзакупках

- Банковская гарантия как способ обеспечения обязательств

- Банковская гарантия: надежный инструмент обеспечения

- Виды обеспечения обязательств: разновидности гарантий?

- Классификация банковских гарантий

- Положительные стороны банковской гарантии

Что такое банковская гарантия и зачем она нужна бизнесу

Разбираемся, как получить банковскую гарантию для госзакупок и на что обратить внимание

Денис Северин

Эксперт по банковским гарантиям Тинькофф Бизнеса

Есть несколько видов гарантий: договорные, налоговые, таможенные. В этой статье разбираем только банковскую гарантию для госзакупок, остальные виды затрагивать не будем. Статья будет полезна тем, кто участвует или планирует участвовать в госзакупках.

Зачем нужна банковская гарантия

На всех этапах закупки заказчик может потребовать денежное обеспечение: страховку, что поставщик выполнит свои обязательства. Если исполнитель подведет, заказчик получит денежную компенсацию.

Нужно ли обеспечение и в каком размере — обычно прописано на странице закупки или в тендерной документации.

Существует два способа предоставить обеспечение: деньги предпринимателя или банковская гарантия. Поставщик сам выбирает, что использовать.

Деньги как обеспечение. В этом случае поставщик переводит нужную сумму на расчетный счет заказчика, тем самым замораживая деньги своего бизнеса на определенный срок — часто до конца исполнения контракта. Это не всегда удобно: поставщик может исполнять несколько госконтрактов одновременно, а сумма обеспечения может исчисляться сотнями тысяч рублей.

Банковская гарантия — это обязательство банка выплатить заказчику денежную компенсацию, если поставщик не выполнит условия договора. Если поставщик использует банковскую гарантию, ему не нужно замораживать крупную сумму на несколько месяцев.

В банковской гарантии прописывают сумму обеспечения. Если исполнитель сорвет контракт, банк выплатит эти деньги организатору закупки, а затем взыщет их с исполнителя.

Университет закупает столы, заключил договор с компанией «Березка» на 2 000 000 ₽. Для заключения договора «Березка» предоставила банковскую гарантию в размере 20% от стоимости контракта — 400 000 ₽.

Срок по договору истек, а исполнитель так и не привез мебель. Университет не переводил «Березке» никаких денег, но он остался без мебели к началу учебного года. Исполнитель не выполнил условия контракта, поэтому банк платит университету компенсацию, указанную в банковской гарантии, — 400 000 ₽. Позже банк сам взыщет эти деньги с «Березки».

Чаще всего гарантия нужна для участия в государственных закупках , 223-ФЗ и ПП № 615. Для закупок по 223-ФЗ выдать банковскую гарантию может любой банк. Для 44-ФЗ и ПП № 615 — только банк, который входит в специальный реестр банков Минфина РФ.

Виды банковских гарантий

На разных этапах закупки могут понадобиться разные виды банковских гарантий, собрали их в таблицу:

| Этап закупки | Какая гарантия может понадобиться | Кто предоставляет |

|---|---|---|

| Подача заявки | Гарантия на обеспечение заявки | Все, кто подает заявку на участие |

| После торгов, перед началом исполнения контракта | 1. Гарантия исполнения контракта. |

2. Гарантия на возврат аванса

Заказчик может запросить обеспечение на всех этапах закупки или только на одном из них. Вся информация есть в описании конкретной закупки. Если такой информации нет — обеспечение заявки не нужно.

Пример, как это выглядит в документации

Пример, как это выглядит в документации

Участники банковской гарантии

В тексте банковской гарантии всегда указаны три стороны:

- Заказчик, он же «бенефициар».

- Исполнитель, он же «принципал».

- Банк, он же «гарант».

Допустим, детский сад закупает посуду и столовые приборы. Чтобы компания «Ложки-вилки» могла заключить контракт, ей нужно предоставить денежное обеспечение. Компания не хочет замораживать свои деньги как обеспечение, поэтому она покупает гарантию у банка.

В этом примере такие роли:

- бенефициар — это детский сад;

- принципал — это компания-поставщик «Ложки-вилки»;

- гарант — это банк, который выдает гарантию.

Обычно в речи эти термины не используются, все говорят проще — «заказчик», «поставщик». Но эти понятия прописаны в тексте банковской гарантии, поэтому их нужно знать.

Как начать зарабатывать в госзакупках

Бесплатный курс от Тинькофф Бизнеса для начинающих поставщиков — ИП и ООО.

Короткие уроки — до 10 минут каждый.

Советы от юристов, экспертов и опытных поставщиков.

Тесты и задания для самопроверки.

Шаблоны, чек-листы и другие полезные материалы.

Как получить банковскую гарантию

Краткий порядок действий — на схеме ниже:

Рассмотрим каждый этап подробнее.

Выбрать банк. Исполнитель выбирает банк исходя из требований заказчика или условий закупки. Если таких требований нет — по своему усмотрению. Главное, чтобы банк был в реестре Минфина.

При выборе банка стоит обратить внимание на размер комиссии, срок оформления гарантии и на то, нужно ли предоставлять залог.

Подготовить документы. У каждого банка свой перечень необходимых документов для подачи заявки. Стоит уточнить список в том банке, который вы выбрали.

Если ИП пользуется бухгалтерией Тинькофф Бизнеса, для подачи заявки на банковскую гарантию нужен только скан паспорта. Для компаний минимальный список шире: скан паспорта генерального директора, протокол собрания учредителей или решение единственного учредителя о назначении ЕИО и скан устава компании.

Оставить заявку и дождаться решения. Когда все документы на руках, можно оставить заявку на получение гарантии на сайта банка. В большинстве случаев это можно сделать онлайн.

Все документы нужно подписать квалифицированной электронной подписью — КЭП. Получить КЭП можно в любом удостоверяющем центре из списка на сайте Минцифры РФ.

У каждого банка свой срок рассмотрения заявки, в среднем от нескольких часов до суток. Если заявку одобрят — вам предложат подписать договор. Если не одобрят — придет уведомление об отказе.

Согласовать проект банковской гарантии с заказчиком. Перед подписанием договора банк присылает проект банковской гарантии. Его нужно согласовать с организатором закупки: если заказчику не подойдет ваша гарантия, изменить ее на самом последнем этапе будет сложно.

Как только заказчик одобрит гарантию, договор можно подписывать. Исключение — банковская гарантия на участие в закупке. Ее согласовывать заранее не нужно, так как заказчик не может заранее общаться с поставщиками.

Подписать договор с банком. В нем прописывают все условия конкретной сделки: срок гарантии, сумму обеспечения, ответственность сторон.

Оплатить и получить гарантию. Банк пришлет счет на оплату. Банковскую гарантию выпустят только после того, как деньги поступят на счет банка.

Если участвуете в закупке по 44-ФЗ, банк должен в течение суток разместить гарантию в Реестре банковских гарантий и прислать исполнителю ее номер. Этот номер исполнитель может отправить заказчику, чтобы он проверил наличие гарантии в Реестре банковских гарантий. Если гарантии в реестре нет, это повод насторожиться и запросить у банка уточнения.

Если нужен бумажный вариант гарантии, ее можно заказать дополнительно. Иногда перед оплатой банки сами уточняют, нужна ли доставка бумажной гарантии, например по почте или курьерской службой.

Загрузить банковскую гарантию на торговую площадку. Для участия достаточно загрузить электронный вариант банковской гарантии на электронную площадку, чтобы ее смог увидеть заказчик.

Гарантия начинает действовать со дня ее выдачи. Вернуть банковскую гарантию для госзакупок нельзя, даже если передумали участвовать или госзакупка отменилась по любой причине.

Почему могут отказать в выдаче гарантии

Самые частые причины для отказа исполнителю в предоставлении банковской гарантии:

- предоставил ложные документы, например фальшивую годовую бухгалтерскую отчетность или недействительный паспорт гендиректора;

- плохая кредитная история;

- срок регистрации юрлица не соответствует требованиям банка;

- исполнитель числится в реестре недобросовестных поставщиков;

- собственнику компании или гендиректору запрещено занимать руководящую должность;

- исполнитель проходит процедуру банкротства.

У разных банков может быть свой ряд дополнительных критериев, которые влияют на решение о выдаче гарантии.

Сколько стоит банковская гарантия

Банковская гарантия — платная услуга, за которую исполнитель должен заплатить комиссию. Стоимость зависит от срока действия гарантии и суммы, а также от финансового состояния компании или ИП, например имущества в собственности или оборотов по счету.

В среднем комиссия на обеспечение заявки — до 5%, на обеспечение исполнения контракта — 0,5—30%, на обеспечение гарантийных обязательств — до 10%.

Что влияет на стоимость гарантии:

- Размер обеспечения: чем он выше, тем дороже гарантия.

- Срок гарантии: чем больше срок, тем выше стоимость.

- Наличие залога. Если исполнителю нечего отдать в залог банку, стоимость гарантии будет выше.

- Опыт участия в закупках. Если у исполнителя нет опыта, гарантия обойдется дороже.

- Регион выполнения контракта. Это касается закупок для Крыма и Севастополя: для них гарантии дороже, чем в других регионах страны.

Также для одной и той же закупки стоимость гарантии может быть разной в зависимости от банка. В некоторых банках есть онлайн-калькуляторы. В них можно рассчитать примерную стоимость гарантии, но точная комиссия будет известна только после подачи заявки. Например, в Тинькофф достаточно выбрать тип гарантии и контракта, указать срок и номер закупки.

Пример расчета стоимости банковской гарантии на калькуляторе Тинькофф Бизнеса

Пример расчета стоимости банковской гарантии на калькуляторе Тинькофф Бизнеса

Самое важное

- Банковская гарантия — это ценная бумага, по которой банк выплатит деньги организатору закупки, если исполнитель не выполнит обязательства по контракту.

- Выдача банковской гарантии — риск, поэтому банк берет комиссию за свои услуги. Размер комиссии зависит от суммы и срока гарантии и от наличия имущества у заявителя.

- Выдавать гарантию для госзакупок может только банк из перечня, утвержденного Минфином.

- Банковскую гарантию для госзакупок нельзя отозвать или вернуть.

Обеспечение для участия в госзакупках

Тинькофф Бизнес поможет оформить банковскую гарантию и открыть спецсчет для участия в закупках.

- Спецсчет для обеспечения заявок в торгах по 44-ФЗ и 223-ФЗ.

- Банковская гарантия для обеспечения заявки, исполнения контракта или гарантийных обязательств в закупках по 44-ФЗ, 223-ФЗ и 615-ПП.

Источник

Банковская гарантия как способ обеспечения обязательств

Банковская гарантия, как способ обеспечения обязательств, используется субъектами предпринимательской деятельности в целях повышения своей деловой репутации. Благодаря такому поручительству представителям малого, крупного и среднего бизнеса удается заключать очень крупные и выгодные, с финансовой точки зрения, контракты.

Банковская гарантия: надежный инструмент обеспечения

Банковская гарантия, как способ обеспечения обязательств, представляет собой поручительство гаранта, в качестве которого выступает банк, страховая и кредитная компания, составленное на бумажном носителе. Суть этого документа заключается в том, что банк принимает на себя часть обязательств по контракту клиента. При невыполнении последним условий договора, или наступлении форс-мажорной ситуации, кредитно-финансовое учреждение обязуется выплатить деловому партнеру своего клиента определенную сумму денежных средств. Благодаря позиционированию себя в качестве надежных деловых партнеров представители крупного, малого и среднего бизнеса получают возможность заключать договора с крупными компаниями и уверенно продвигаться на отечественном рынке.

Банковская гарантия, как способ обеспечения обязательств, является независимым от контракта поручительством финансового учреждения, обязующегося погасить определенные расходы, возникающие в случае невыполнением продавцом взятой на себя ответственности по контракту. По сути, банк покрывает часть убытков бенефициара (поставщиком), благодаря чему для него снижаются риски при заключении сделки с принципалом (покупателем).  Когда банковские гарантии, используемые как способ обеспечения обязательств, оформляются для импорта товаров, то с их помощью субъекты предпринимательской деятельности могут рассчитывать на более благоприятные условия сделки.

Когда банковские гарантии, используемые как способ обеспечения обязательств, оформляются для импорта товаров, то с их помощью субъекты предпринимательской деятельности могут рассчитывать на более благоприятные условия сделки.

Ответственность по выданной банком гарантии прекращается тогда, когда:

- в полном объеме выполнены условия контракта;

- заканчивается срок, на который было дано поручительство;

- бенефициаром озвучен отказ от своих прав по гарантии;

- банком выплачена в полном объеме сумма, на которую давалось поручительство, за нарушение субъектом предпринимательской деятельности условий контракта.

Виды обеспечения обязательств: разновидности гарантий?

Кредитно-финансовые учреждения выступают в качестве поручителей у субъектов предпринимательской деятельности, которые на практике смогли доказать свою благонадежность и финансовую состоятельность. Им оформляются банковские гарантии, используемые как способ обеспечения обязательств. Сегодня выдаются следующие виды гарантийных обязательств:

- Для контрактов, по которым предусмотрен авансовый платеж, сумма которого достигает 25%-30% от сделки.

- Для заявок, принимающих участие в торгах, конкурсах и аукционах. В данном случае поручительство выступит в качестве залога (величина достигает 5% от суммы сделки), необходимого для заключения контракта.

- Финансовые учреждения способны предоставить поручительство для субъектов предпринимательской деятельности, которые победили в торгах. Поручительство (величина обычно устанавливается в размере 10% от суммы договора) предусматривает выплату неустоек и пеней по сорванному контракту.

- Для обеспечения оплаты таможенных пошлин, если клиентом нарушатся условия пересечения грузом границы.

- Для обеспечения выполнения обязательств по заключенному контракту.

Классификация банковских гарантий

Кредитно-финансовые учреждения способны предоставить банковскую гарантию только тем физическим лицам (ИП) и субъектам предпринимательской деятельности, которые имеют безупречную репутацию. Для них предусмотрены две группы обязательств:

- условные (гарант выплачивает деньги в том случае, если ему будет предоставлено документальное подтверждение нарушения кредитором своих обязательств);

- безусловные (выплачиваются деньги по первому требованию, оформленному на бумажном носителе).

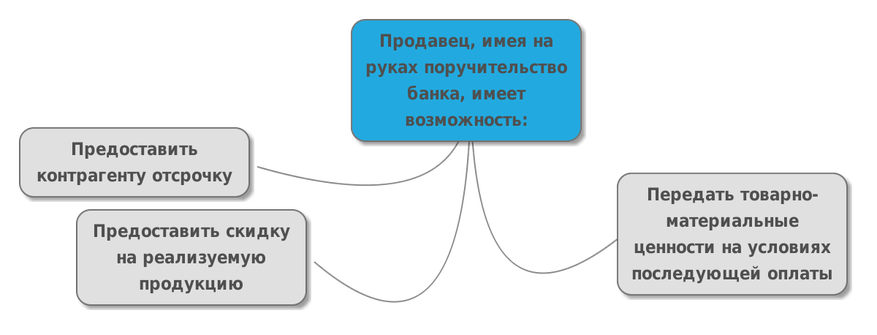

Положительные стороны банковской гарантии

Банковские гарантии, используемые как способ обеспечения обязательств, приносят субъектам предпринимательской деятельности массу преимуществ:

- благодаря ним из оборота не выводятся денежные ресурсы;

- позволяют представителям крупного, среднего и малого бизнеса развиваться в разных отраслях народного хозяйствования;

- оформление такого поручительства помогает юридическим лицам и индивидуальным предпринимателям получать у своих контрагентов товарные кредиты;

- в отличие от факторинга и традиционных кредитных программ банковские гарантии являются финансово доступными платежными обязательствами;

- продавцы не переживают за поставленный без предварительной оплаты товар, так как все риски, связанные с его неоплатой покрываются банковскими гарантийными обязательствами и т.д.

Статья размещена на сайте «Банковская гарантия».

Источник