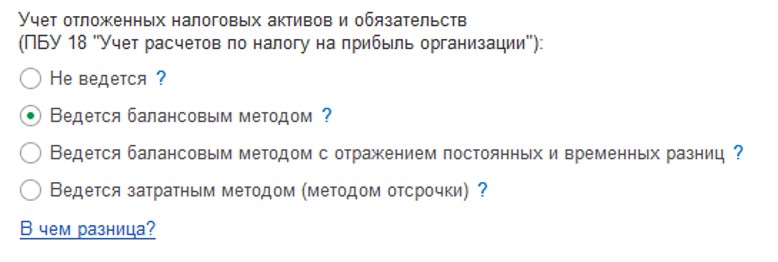

- ПБУ 18/02 – методы ведения учета в 1С: Бухгалтерии

- Учёт по ПБУ 18/02 не ведется

- Учет по ПБУ 18/02 ведётся балансовым методом

- Балансовый метод с отражением постоянных и временных разниц

- Затратный метод

- В 2020 году применяется новая редакция ПБУ 18/02. Как все настроить в 1С

- Что изменилось в стандарте

- Упрощение расчетов по ПБУ 18/02

- Поддержка в «1С»

- Балансовый метод учета отложенного налога

- Порядок расчета отложенного налога

- Расчет расхода по налогу на прибыль

- Переход на балансовый метод

ПБУ 18/02 – методы ведения учета в 1С: Бухгалтерии

Приказом Минфина РФ №236н были внесены поправки в ПБУ 18/02, которое и прежде не отличалось простотой. Чтобы лучше понять, как теперь всё работает, следует прежде всего разобраться с целями нововведений, а затем выяснить, что в связи с ними поменялось в свежих релизах 1С: Бухгалтерии.

Если инвестору нужна информация о том, в каком финансовом состоянии находится предприятие, проводится анализ финансовой отчётности. Но здесь возникает проблема: она не отражает последствия новой стратегии по налоговому учёту. Например, при анализе расходов нет информации о том, как амортизационная премия применяется к основным средствам. Налог на прибыль за год будет определяться не только решениями, принятыми в его ходе, но и теми, что были сделаны в предыдущие годы. Как результат, размер рассчитанного налога недостаточно информативен и даже может ввести в заблуждение. Со свежими правками такого не произойдёт, поскольку можно видеть также отложенные налоговые активы. Если в будущем предприятие имеет шансы платить меньшие налоги, это будет отражено.

При этом изменения не отражаются на правилах ведения налогового учёта, то есть, рассчитывается налог на прибыль так же, как и прежде. Иначе теперь отражается текущий налог и разница между бухгалтерским и налоговым учётом. Теперь налоговые активы и обязательства могут быть учтены в 1С: Бухгалтерия несколькими способами. Посмотреть их можно, перейдя из раздела «Главное» в подраздел «Учётная политика». Далее они и будут разобраны.

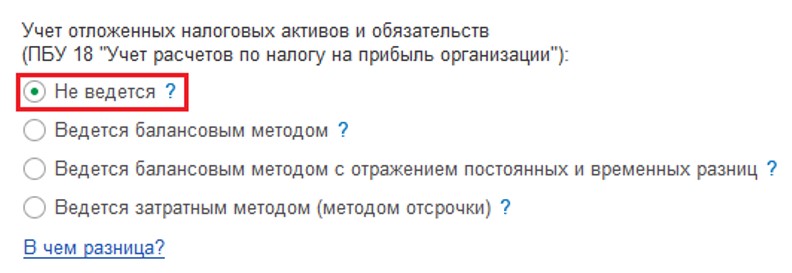

Учёт по ПБУ 18/02 не ведется

Ряд организаций не должны и не имеют права применять ПБУ18/02: среди них субъекты малого предпринимательства; некоммерческие организации; предприятия, участвующие в проекте «Сколково». Остальные организации, выплачивающие налог на прибыль, могут выбрать тот метод расчёта, который для них более удобен. Варианты таковы: затратный, балансовый, балансовый с отражением разниц.

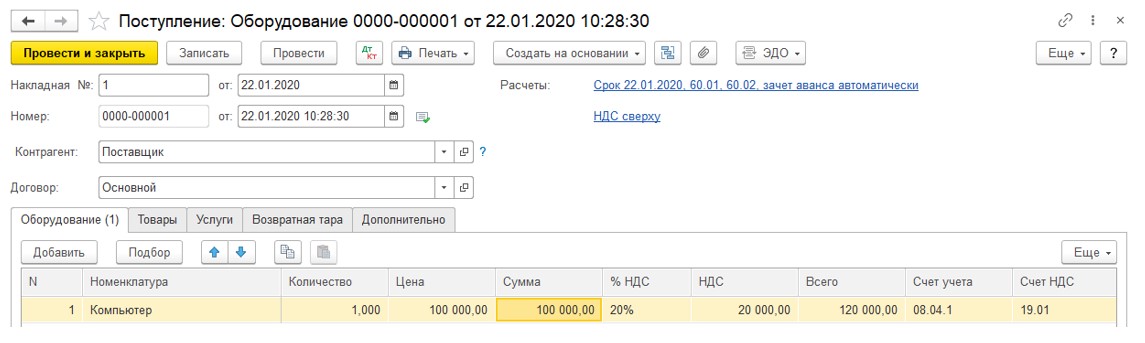

К примеру, предприятие покупает компьютер за 120 000 рублей, и в этому сумму входит 20% НДС, а при вводе в эксплуатацию применяется амортизационная премия в 30%. За месяц предприятием были оказаны услуги на общую сумму в 100 000 рублей.

Поскольку компания считается микропредприятием, ПБУ 18/02 использоваться не будет, выбран пункт «Не ведётся»:

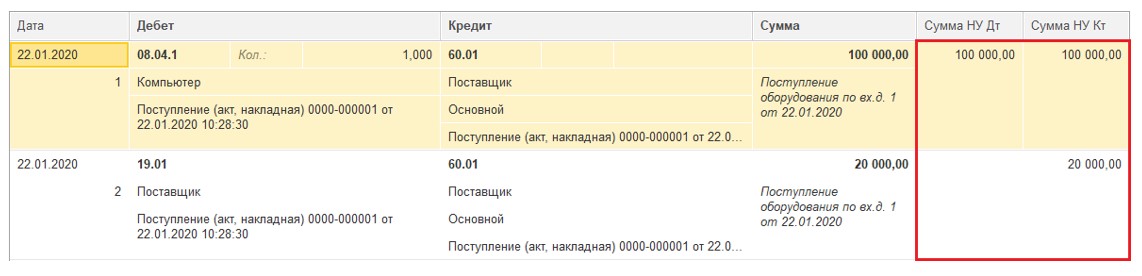

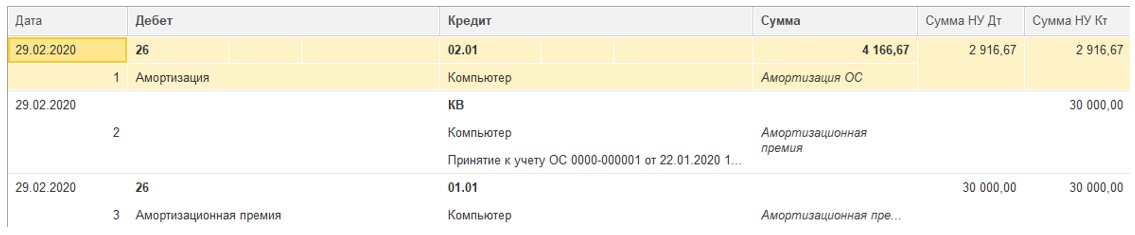

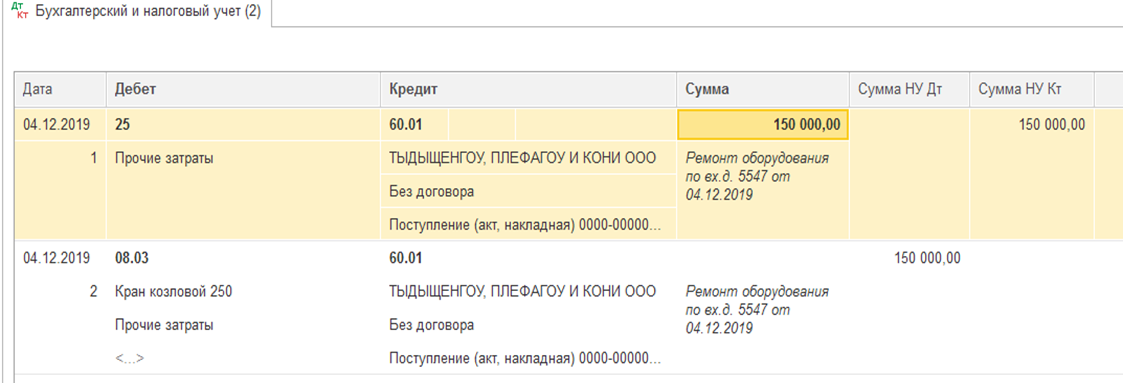

Нужно отразить приобретение: отправьтесь в раздел «ОС и НМА», оттуда в подраздел «Поступление оборудования» и создайте новый документ. После ввода необходимых данных будут сформированы две проводки:

Отметим, что в полях учёта налоговых сумм не разделены временные и постоянные разницы:

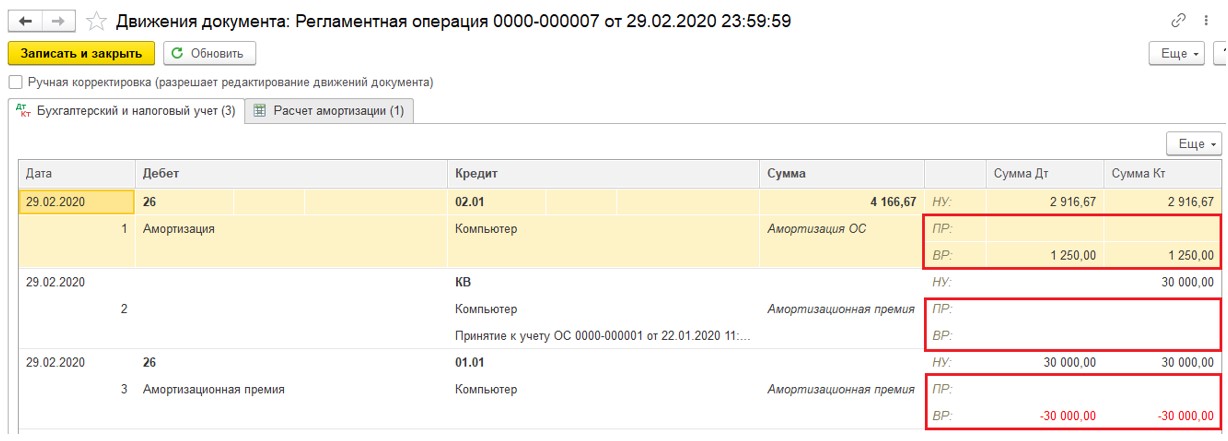

Теперь следует открыть документ «Принятие к учёту ОС», находящийся в том же разделе «ОС и НМА». Укажите сведения, на вкладке амортизационной премии её размер и счёт для отражения затрат. Пока что данные налогового и бухгалтерского учёта не отличаются: разница возникнет только когда будет закрываться следующий месяц и проводиться начисление амортизации.

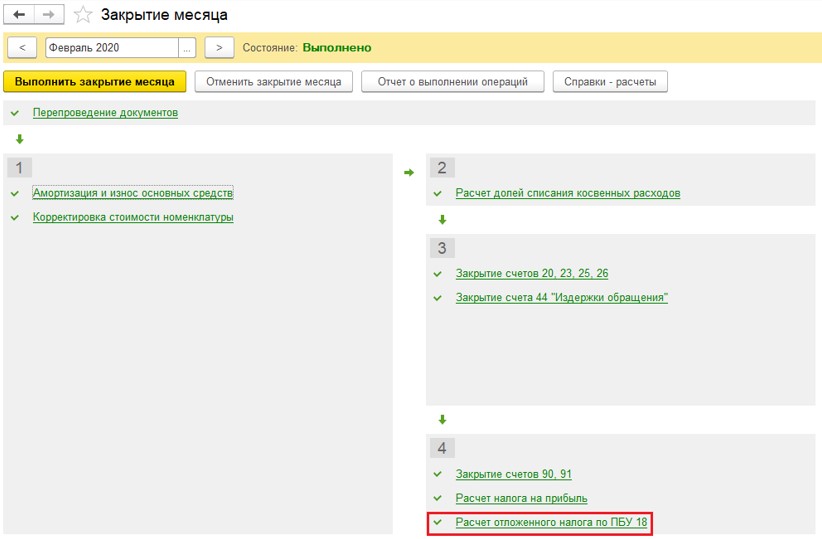

Затем нужно отправиться в раздел «Операции» и выбрать там «Закрытие месяца». Проведите требуемые процедуры, после чего откройте проводки по операции «Амортизация и износ основных средств». Здесь можно увидеть, что суммы по данным разных учётов различаются. В первом случае 100 000 рублей распределяются на 24 месяца, во втором амортизационная стоимость вычтена.

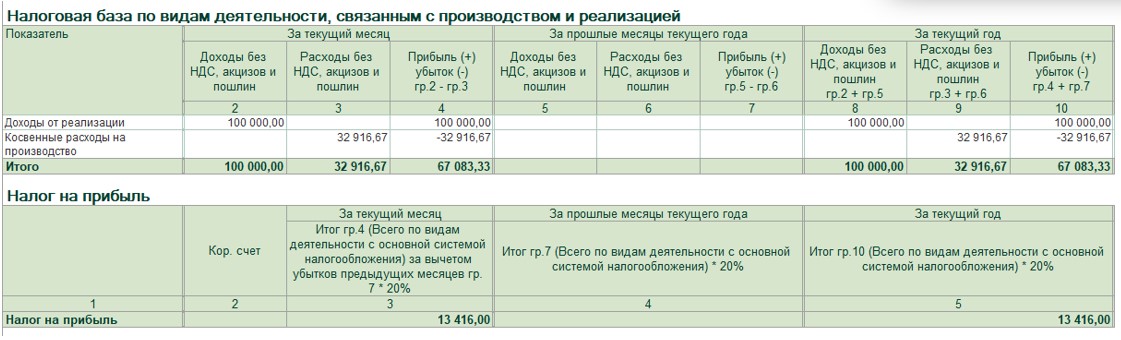

Налог на прибыль считается в соответствии с данными налогового учёта.

Из дохода компании нужно вычесть её расходы, таким образом получив налогооблагаемую базу. Налог на прибыль составит 20% от неё. На скриншоте ниже дан пример такого расчёта, проведённого программой.

Чтобы посмотреть расчёт в программе, в обработке «Закрытие месяца» нажмите на пункт «Расчёт налога на прибыль», появится список, из которого нужно выбрать вариант с таким же названием.

При желании можно здесь же в настройках переключиться на данные бухгалтерского учёта и сравнить их с данными учёта налогового.

В готовой форме бухгалтерского учёта в этом примере прибыль составит 95 833,33 рублей, поскольку вычесть из дохода нужно будет только амортизацию, а она составляет 4 166,67.

Учет по ПБУ 18/02 ведётся балансовым методом

Следует рассмотреть аналогичные действия при другой настройке политики учёта. Перейдите к разделу «Главное», выберите «Учётную политику» и выберите второй пункт, так же как на скриншоте:

Далее делайте всё как и прежде, создавайте такие же документы для сравнения методов учёта. Сформированные при помощи первичных документов учёта проводки будут в точности такими же, как и в предыдущем случае. Изменение станет очевидно, когда будет закрыт месяц и проведён расчёт налога на прибыль. В «Закрытии месяца» можно будет обнаружить пункт, которого раньше не было:

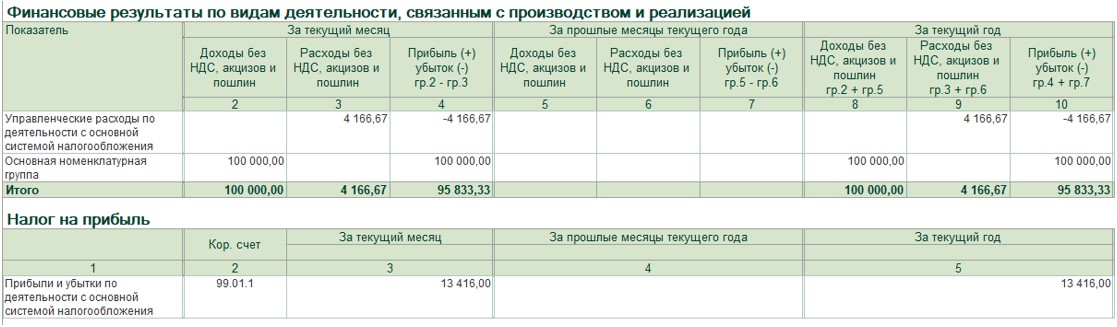

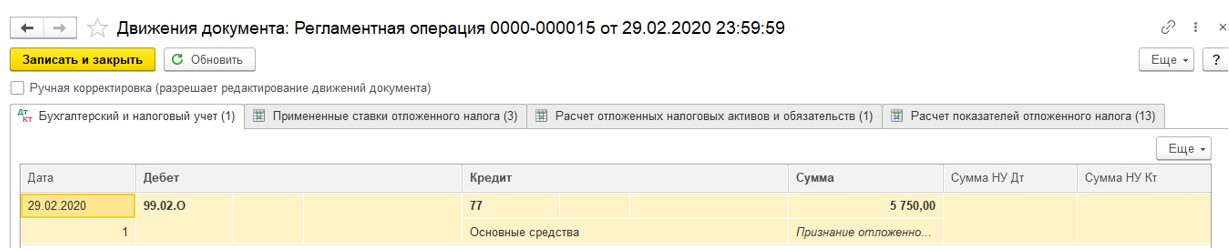

Начисление налога теперь будет выполняться проводкой Дт 99.02.Т Кт 68.04.1. При этом его размер останется тем же, равно как и сумма прибыли. Расчёт отложенного налога будет производиться при помощи умножения временных разниц на его ставку. В примере это выглядит так:

1. 95 833,33 – 67 083,33 = 28 750 рублей.

2. 28 750 * 0,2 = 5 750 рублей.

Отражаться текущий налог на прибыль будет на счёте 99.02.Т, а отложенный налог – 99.02.О. Расходы по амортизации в следующие месяцы будут различаться: в бухгалтерском учёте они окажутся выше, чем в налоговом. Потому программа рассчитает обратную проводу: 20% разницы в амортизационных начислениях по Дт 77 Кт 99.02.О.

Балансовый метод с отражением постоянных и временных разниц

Теперь в подразделе «Учётная политика» выберите третий пункт. Проводки и настройки останутся всё теми же, что и прежде, потому их описание можно пропустить и сразу перейти к закрытию месяца. Ключевое отличие: теперь отражаются также суммы временных и постоянных разниц. Например, в случае с расчётом амортизационных отчислений получится следующее:

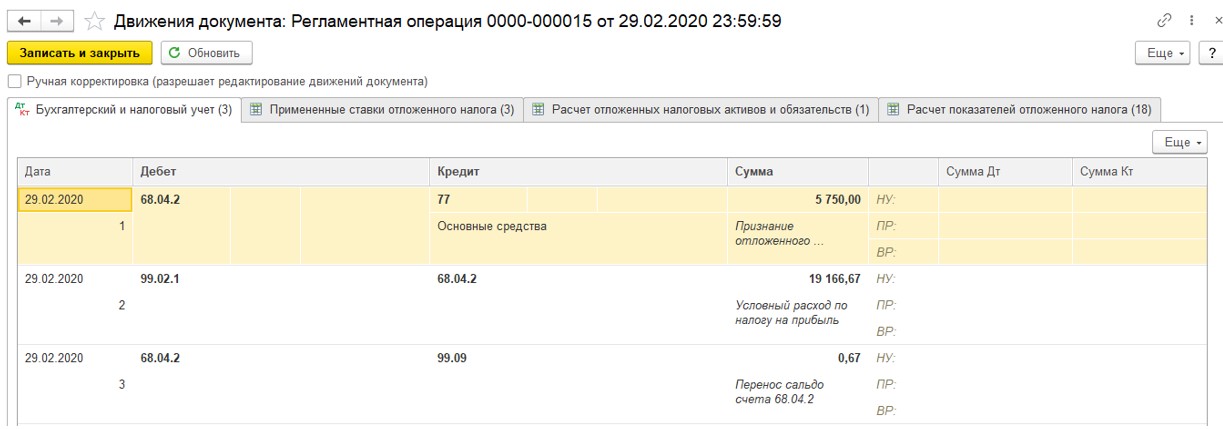

Условный доход и расход здесь начисляется по налогу на прибыль, а он складывается из текущего и отложенного налога на прибыль. В примере это 13 416 и 5 750 рублей соответственно. После нажатия на пункт «Расчёт отложенного налога по ПБУ 18» и выбора варианта «Показать проводки» сумма будет рассчитана и показана как на скриншоте ниже.

Затратный метод

Вновь перейдите к учётной политике и выберите последний пункт. При этом способе расчёта, как и в предыдущем случае, используются показатели временных и постоянных разниц.

Отложенные налоговые обязательства и активы в этом случае должны быть рассчитаны по каждой операции дохода и расхода – в этом основная сложность способа. В «Закрытии месяца» не будет пункта расчёта по ПБУ 18, обязательства и активы рассчитывать нужно в пункте «Расчёт налога на прибыль».

Источник

В 2020 году применяется новая редакция ПБУ 18/02. Как все настроить в 1С

Внесенные в ПБУ 18/02 изменения во многом соответствуют МСФО 12 «Налоги на прибыль» и рекомендациям БМЦ. В связи с указанными изменениями в отчете о финансовых результатах уточнены состав и наименование показателей, раскрывающих величину налога на прибыль. Организации вправе применить новые правила в отчетности за 2019 г., закрепив свое решение в учетной политике.

Что изменилось в стандарте

Главная цель стандарта ПБУ 18/02 — определить порядок учета налогов на прибыль. Этот стандарт помогает организации учитывать последствия:

- будущего возмещения стоимости активов, которые признаны в отчете о финансовом положении организации;

- событий текущего периода, признанных в финансовой отчетности организации (IAS 12 «Налоги на прибыль», Минфин, приказ от 28.12.2015 № 217н).

Налог на прибыль рассчитывается в соответствии с нормами налогового законодательства (согласно НК РФ), а не бухгалтерского. С точки зрения ПБУ 18/02, рассчитанная сумма налога — исходные данные, свершившийся факт. Однако с его помощью можно показать инвесторам последствия уплаты налога. Инвесторы ожидают определенную прибыль от предприятия с учетом налога. Если откладывать налог, то его сумма в последующих периодах для инвестора может стать сюрпризом.

Предприятие приобрело оборудование в 2020 году. В течение трех лет с помощью этого оборудования предприятие рассчитывает получить доход.

Прибыль предприятия за эти три года будет доход за вычетом стоимости оборудования, амортизированной на три года. При этом согласно НК РФ срок амортизации может быть 10 лет. В таком случае в первый год деятельности налогооблагаемая прибыль будет существенно больше заработанной и налог с нее «съест» большую часть этой прибыли. Инвестор может решить, что и через три года на налоги будет уходить половина прибыли. Однако за счет амортизации налогооблагаемая прибыль будет меньше и налогов придется платить меньше — о чем стоит заранее знать инвестору. В ПБУ 18/02 есть инструменты, чтобы показать такие ситуации.

Отложенный налоговый актив (ОНА) отражает вероятность заплатить меньшую долю налога в будущем аналогично тому, как дебиторская задолженность отражает надежду вернуть долг в будущем (п. 14 ПБУ 18/02). Отложенные налоговые активы отражаются в бухгалтерском учете

на отдельном синтетическом счете 09 «Отложенные налоговые активы».

В том периоде, когда возникают налогооблагаемые временные разницы, признаются отложенные налоговые обязательства (ОНО). ОНО — это та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в будущем (п. 15 ПБУ 18/02). Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства».

Кто обязан применять ПБУ 18/02:

- Публичные общества (для информирования акционеров и инвесторов).

- Дочерние и зависимые общества (для подготовки консолидированной отчетности (МСФО).

- Остальные компании, кроме малых предприятий и некоммерческих организаций.

Основные изменения ПБУ 18/02:

- из сферы действия ПБУ 18/02 исключаются организации государственного сектора;

- уточняется порядок определения временных разниц (ВР) и постоянных разниц (ПР), в том числе участником КГН;

- по некоторым видам разниц устраняется неопределенность, к каким видам их относить — временным или постоянным;

- устанавливается порядок определения расхода (дохода) по налогу на прибыль, который складывается из текущего и отложенного налога и отражается в отчете о финансовых результатах за отчетный период. Текущий налог на прибыль — это налог на прибыль для целей налогообложения, определяемый по данным налогового учета. Отложенный налог на прибыль определяется как суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО), за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток);

- уточняется терминология: вместо понятия «постоянный налоговый актив» (ПНА) используется термин «постоянный налоговый доход» (ПНД), а вместо понятия «постоянное налоговое обязательство» (ПНО) — «постоянный налоговый расход» (ПНР). При этом все определения данного понятия остаются прежними.

При соблюдении правил, предусмотренных Приказом Минфина РФ № 236н, расчета показателей по ПБУ 18/02 можно выполнять разными методами: балансовым или методом отсрочки. При этом стандарт не содержит ограничений для использования организацией любого из этих способов по своему выбору (Информационное сообщение Минфина РФ от 28.12.2018 № ИС-учет-13).

Упрощение расчетов по ПБУ 18/02

В приложении к новой редакции ПБУ 18/02 приведен практический пример, который наглядно демонстрирует, что все показатели, необходимые для выполнения требований ПБУ 18/02, можно получить, используя только данные бухгалтерского и налогового учета — без выделения в учете ПР и ВР.

Рекомендация БМЦ от 26.04.2019 № Р-102/2019-КпР «Порядок учета налога на прибыль» предлагает отражать суммы текущего и отложенного налога на прибыль на отдельных субсчетах счета 99 «Прибыли и убытки». При этом суммы постоянного налогового расхода (дохода) отражать на счете 99 не требуется. Следование рекомендации БМЦ № Р-102/2019-КпР также позволяет отказаться от детального учета ПР и ВР.

Поддержка в «1С»

- Не ведется.

- Ведется балансовым методом.

- Ведется балансовым методом с отражением постоянных и временных разниц.

- Ведется затратным методом (методом отсрочки).

Балансовый метод учета отложенного налога

При выполнении регламентной операции «Расчет налога на прибыль» по данным налогового учета рассчитывается сумма текущего налога на прибыль.

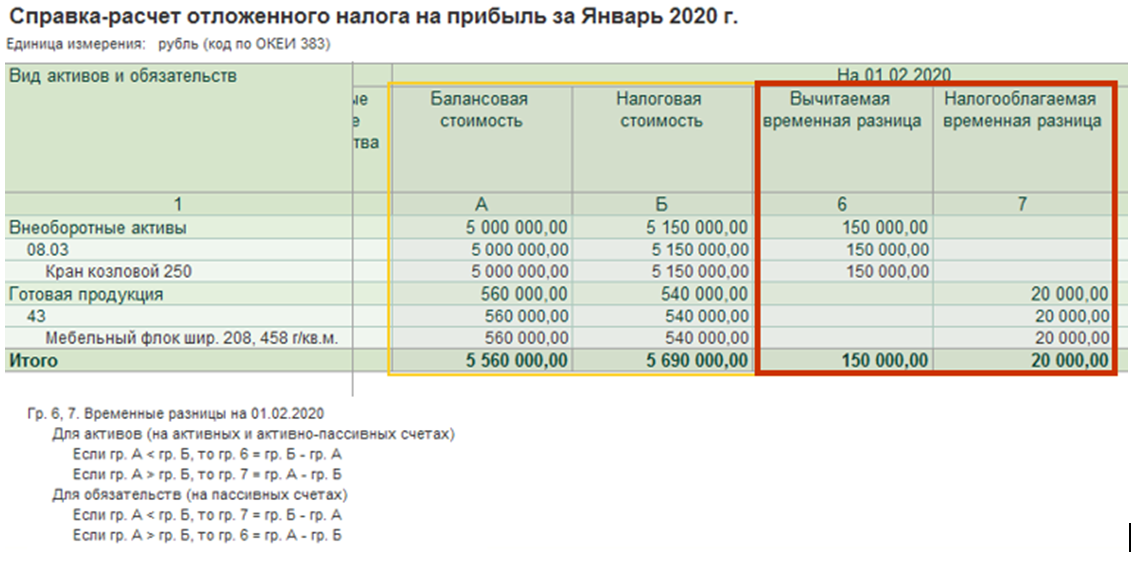

При выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» по каждому виду активов и обязательств определяются временные разницы — как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Текущий и отложенный налоги соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

- «Текущий налог на прибыль» — строка (2411).

- «Отложенный налог на прибыль» — строка (2412).

Порядок расчета отложенного налога

Балансовая стоимость — Налоговая стоимость

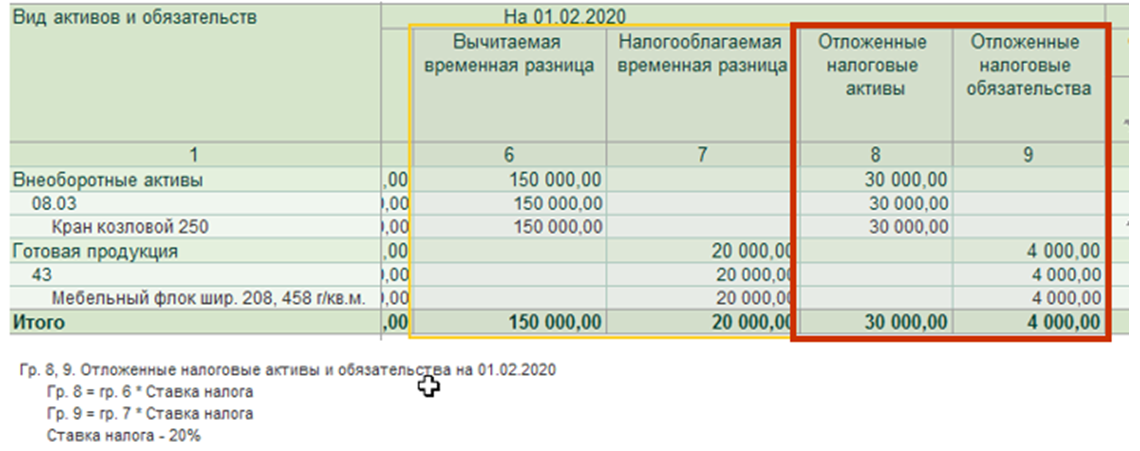

Сальдо временных разниц * Ставка налога

Отложенный налог на отчетную дату — Отложенный налог на начало года

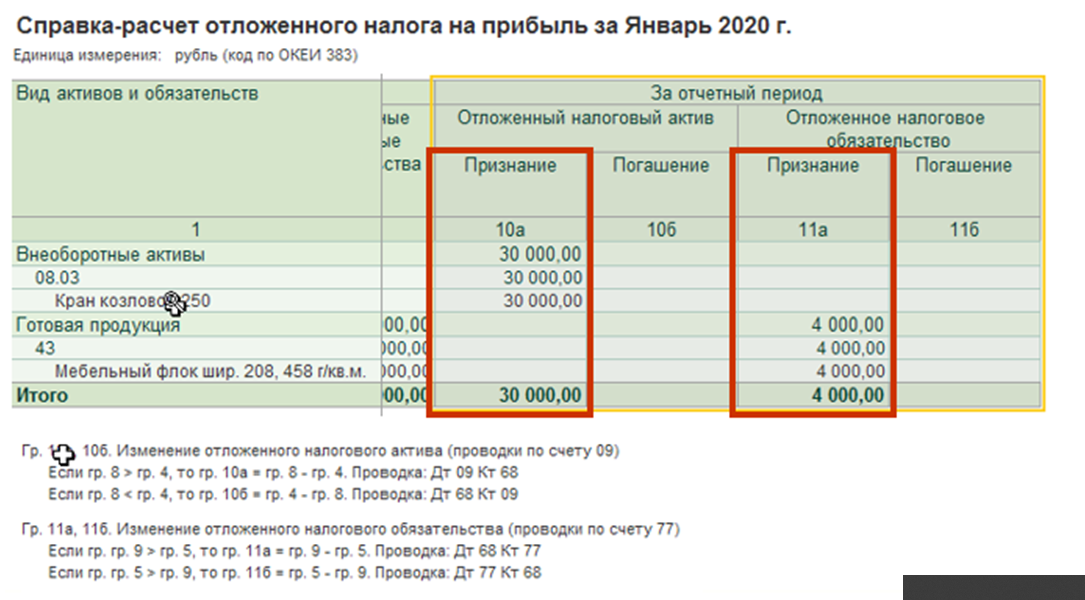

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату и отложенного налога, рассчитанного на начало года.

В программе «1С» можно сформировать справку-расчет отложенного налога.

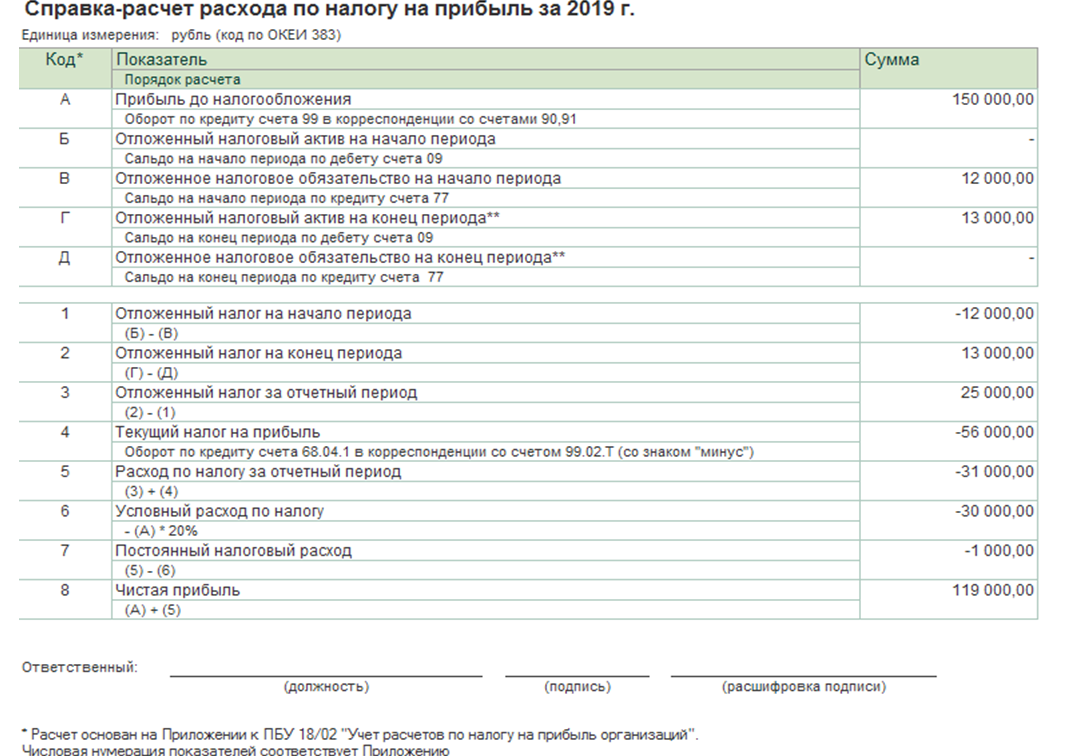

Расчет расхода по налогу на прибыль

Порядок расчета основан на приложении к ПБУ 18, иллюстрируется справкой-расчетом и включает простые арифметические действия.

Строки с А по Д содержат базовые данные. Строки с Б по 2 — данные справки-расчета отложенного налога. Строки с 1 по 8 — расчетные величины. Данные строк с 3 по 5 включаются в отчет о финансовых результатах. Данные в строках 6-7 рассчитываются без применения постоянных разниц.

Переход на балансовый метод

Первое выполнение закрытия месяца приведет суммы на счетах 09 и 77 в соответствии с

балансовым данным на 31 января 2020 г. Такое исправление может требовать ретроспективного пересчета, если:

- результат пересчета существенный;

- организация не имеет права применять упрощенные способы учета (п. 15 ПБУ 1 «Учетная политика организации», п. 9 ПБУ 22 «Исправление ошибок в бухгалтерском учете и отчетности»).

Суть ретроспективного пересчета заключается в том, что данные на начало периода необходимо откорректировать так, как если бы новый способ применялся всегда. Для этого после выпуска отчетности за 2019 г. нужно изменить настройки учетной политики на 2019 г. и выполнить закрытие месяца за декабрь 2019. В результате на 01.01.2020 данные на счетах 09 и 77 будут посчитаны балансовым методом, а разница отразится на счете 84 «Нераспределенная прибыль».

Источник