- Энциклопедия решений. Предварительная оплата (аванс)

- Внимание

- Внимание

- Аванс, задаток, обеспечительный платеж, или Приключения «Чайника» и «Кофейника»

- Выясним различия в терминах

- Аванс, задаток, обеспечительный платёж в бухгалтерском учете

- Что происходит на разных этапах сделки

- Подытожим

- Задаток и аванс: в чем разница

- Что такое задаток

- Что такое аванс

- Сходства и отличия между ними

- Что выбрать при покупке недвижимости

- Аванс и задаток: что выбрать при совершении сделки

Энциклопедия решений. Предварительная оплата (аванс)

Предварительная оплата (аванс)

В соответствии с п. 4 ст. 421, п. 1 ст. 422 ГК РФ условия договора (в том числе и порядок расчетов по нему) определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами, действующими в момент его заключения.

Возможность осуществления предварительной оплаты товара, работы, услуги допускается гражданским законодательством (см., например, ст. 487 ГК РФ), поэтому стороны договора могут предусмотреть порядок расчетов с предварительной оплатой (авансом).

Предварительная оплата (аванс) фактически является одним из видов коммерческого кредитования (п. 1 ст. 823 ГК РФ), когда плательщик выступает кредитором до момента предоставления встречного исполнения по договору (например, поставки товара, оказания услуги).

Внимание

Термины «аванс» и «предварительная оплата», как правило, используются в качестве синонимов. Но в законодательстве нет их четкого отождествления или разграничения. Например, в ст. 711 ГК РФ это синонимы, а в п. 1 ст. 823 ГК РФ термины перечислены как отдельные разновидности коммерческого кредита: под авансом понимается частичная предоплата, а под предварительной оплатой — полная оплата по договору. Во избежание противоречивого толкования терминов сторонами целесообразно четко указывать размер аванса (предоплаты) относительно цены договора.

На практике вызывает вопрос возможность внесения аванса при заключении предварительного договора. Предварительный договор не предусматривает обязательств какой-либо из сторон по уплате денежных сумм, за исключением задатка, если стороны договорятся о том, что исполнение обязательства по заключению основного договора обеспечивается задатком (п. 4 ст. 380 ГК РФ в редакции Федерального закона от 08.03.2015 N 42-ФЗ, вступившего в силу с 01.06.2015). В то же время гражданское законодательство не содержит запрета на внесение денежных средств по предварительному договору.

Сумма аванса может равняться как частичной, так и полной оплате по договору. Вместе с тем в отношении отдельных субъектов (в частности, учреждений — получателей бюджетных средств) могут предусматриваться ограничения авансовых платежей при заключении договоров (контрактов) о поставке товаров, выполнении работ и оказании услуг. Помимо размера авансовых платежей, в договоре могут быть согласованы срок и форма их внесения — наличная или безналичная.

Внимание

Пункт 1 ст. 317.1 ГК РФ в редакции Федерального закона от 08.03.2015 N 42-ФЗ, действовавшей с 1 июня 2015 до 31 июля 2016 года включительно, предусматривал право кредитора на получение процентов за пользование денежными средствами по денежным обязательствам, сторонами которых являются коммерческие организации. Такое право возникало у кредитора «по умолчанию» — если иное не предусмотрено законом или договором. Данная редакция п. 1 ст. 317.1 ГК РФ применяется к договорам, заключенным в период ее действия (см. п. 83 постановления Пленума ВС РФ от 24.03.2016 N 7).

По нашему мнению, внесение предварительной оплаты само по себе не является основанием для начисления законных процентов по п. 1 ст. 317.1 ГК РФ в указанной редакции, поскольку в соответствии с данной нормой право требовать законные проценты возникало у кредитора именно по денежному обязательству. Аванс же становится предметом денежного обязательства только в случае возникновения обязанности по его возврату. Вместе с тем следует учитывать, что устойчивая практика применения рассматриваемой редакции п. 1 ст. 317.1 ГК РФ не сформировалась. Поэтому нельзя исключать, что при рассмотрении конкретного спора суд может занять иную позицию по указанному вопросу.

Источник

Аванс, задаток, обеспечительный платеж, или Приключения «Чайника» и «Кофейника»

- В чём отличие аванса, задатка и обеспечительного платежа?

- Как их использовать при ведении бизнеса?

- Что при применении каждого вида платежа происходит в бухгалтерском учете?

- Какие нужны основания для перечисления денег в каждом случае?

- Как сделать так, чтобы задаток не переквалифицировали в аванс?

А «Чайник» и «Кофейник» наглядно продемонстрируют нам, что происходит в реальности.

Система права в нашей стране устроена таким образом, что часто путаются юридические и экономические понятия. Налоговые органы упорно считают задаток авансом. В чем разница?

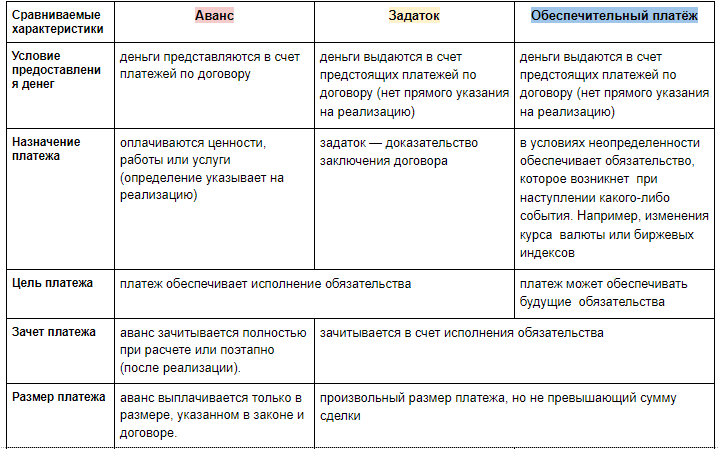

Выясним различия в терминах

Аванс, задаток, обеспечительный платёж в бухгалтерском учете

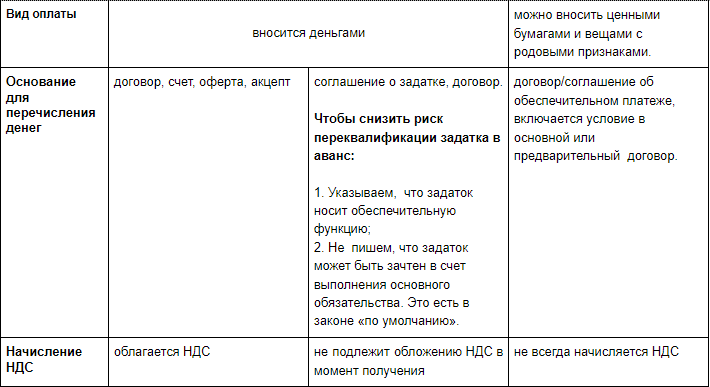

Помимо традиционного применения аванса, задатка и обеспечительного платежа в гражданско-правовом обороте, они могут использоваться в так называемой налоговой оптимизации . При этом бухгалтеры должны быть осмотрительны: неосторожное применение этих видов платежей несет определённые риски. Чтобы свести их к минимуму, рассмотрим, что происходит в бух.учете при применении аванса, задатка и обеспечительного платежа.

Уровень риска напрямую связан с качеством отражения бизнес-процессов в учете. Напомним, что контролирующие органы в состоянии сопоставлять информацию о сделке из нескольких источников. Поэтому у всех контрагентов должно быть единое понимание и отражение операций.

Выделим основные этапы сделки:

- возникновение основного обязательства и перечисление денег;

- выполнение/невыполнение основного обязательства;

- окончательный расчет и зачет платежа.

Что происходит на разных этапах сделки

ООО «Чайник» сдает в аренду ООО «Кофейник» газовую плиту. В рамках сделки перечислено 2 тыс. руб., в том числе НДС =2000*20/120=333 рубля

Основание для применения для каждого вида предварительного платежа:

- для аванса: ООО «Чайник» надо заплатить за газ. Поэтому «Чайник» берет аванс, чтобы расплатиться с поставщиком;

- для задатка: «Чайник» опасается, что «Кофейник» найдет плиту с керамическим покрытием и откажется от исполнения договора. Залог компенсирует убытки от простоя плиты. Ведь ООО «Кастрюле» пришлось отказать ради ООО «Кофейника» и она — потерянный клиент;

- для обеспечительного платежа : есть опасения, что «Кофейник» зальет плиту и будет взрыв газа. Обеспечительный платеж нужен «Чайнику», чтобы оплатить ремонт дома.

Подытожим

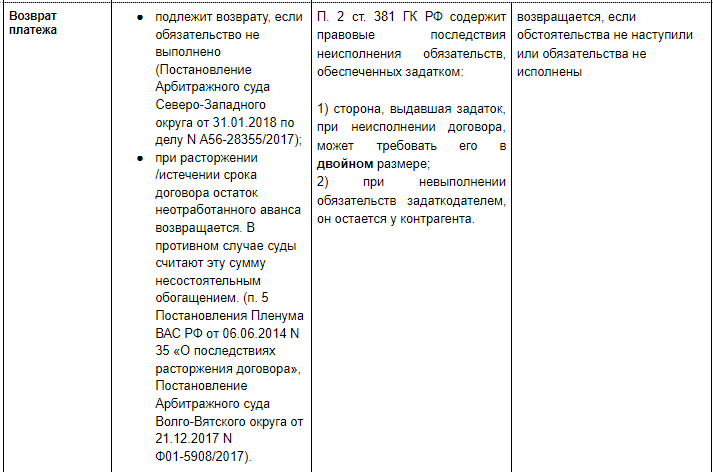

При выплате аванса возврату подлежат излишки средств или аванс целиком, если обязательства не были выполнены.

Задаток при невыполнении обязательств возвращается в двойном размере или удерживается задаткополучателем. Чтобы контролирующие органы задаток не переквалифицировали в аванс, его нужно прописывать отдельным соглашением.

Обеспечительный платеж возвращается в полном объеме, если обстоятельства не наступили или обязательства не исполнены.

Подробнее о налоговой экономии при всех видах предварительных платежей поговорим в следующей статье.

Источник

Задаток и аванс: в чем разница

В чем разница между задатком и авансом — основное отличие в том, что первый является способом обеспечения исполнения обязательств, а второй — только предварительной частичной оплатой по договору.

Что такое задаток

Это один из способов обеспечения исполнения обязательств по сделке (ст. 380 ГК РФ). Он предполагает:

- обязательную письменную форму;

- установленные законом последствия для стороны сделки, по вине которой она сорвалась;

- при исполнении обязательства стороны вправе засчитать его как часть оплаты по договору.

Что такое аванс

Точного определения Гражданский кодекс не содержит, но статья 487 ГК РФ позволяет сделать следующие выводы, чем отличается аванс от задатка:

- представляет собой способ предварительной частичной оплаты по договору;

- если сделка не состоится, то возвращается в полном объеме внесшей его стороне;

- форма законом не установлена, обычно оформляется в виде расписки в его получении.

Сходства и отличия между ними

В таблице — соотношение задатка и аванса (общие черты).

| Схожие черты | Аванс | Задаток |

|---|---|---|

| Момент передачи | До исполнения основного обязательства | До исполнения основного обязательства |

| Учет при общей сумме договора | Учитывается | Учитывается |

| Способ расчетов | Денежные средства | Денежные средства |

Схожих черт немного, а вот разница между авансом и задатком существенная. Это легко объясняется природой рассматриваемых платежей. Разница незаметна, когда сделка заключена, так как основные отличия между ними — в последствиях неисполнения основного обязательства.

Наглядно, в чем разница между авансом, задатком и предоплатой:

Что выбрать при покупке недвижимости

Какой платеж выбрать, зависит от уверенности сторон сделки в ее заключении, так как отличие аванса от задатка при покупке недвижимости кроется в последствиях для продавца и покупателя при несостоявшемся договоре.

Пример 1. Иван решил купить квартиру у Михаила. Для серьезности своих намерений он внес аванс в размере 100 000 рублей, о чем получил расписку от Михаила. Через две недели Михаил передумал продавать квартиру. Всё, что получает Иван: потерянное время, сорванные планы и 100 000 рублей. С другой стороны, если покупать квартиру передумает Иван, то он ничего не потеряет, так как Михаил обязан передать ему обратно 100 000 рублей.

Пример 2. Иван решил купить квартиру у Михаила. Для серьезности своих намерений они заключили предварительный договор с задатком в размере 100 000 рублей. Через две недели Михаил передумал продавать квартиру. Иван получает: потерянное время, сорванные планы и 200 000 рублей, то есть данное им обеспечение в двойном объеме — таковы требования Гражданского кодекса РФ. С другой стороны, если Иван решится отказаться от покупки квартиры, то 100 000 рублей он обратно не получит (ст. 381 ГК РФ).

На повестке дня часто стоит вопрос, что возвращается аванс или задаток, если сделка сорвалась. Правильнее ответить, обратившись к примерам, что всё зависит от ситуации. Предварительная оплата возвращается всегда. А платеж в виде обеспечения исполнения обязательств, предусмотренный параграфом 7 главы 23 Гражданского кодекса РФ, возвращается:

- либо в двойном размере, либо не возвращается совсем: в зависимости от того, кто виноват в срыве сделки;

- в том же размере внесшей его стороне, если договор не заключен по обстоятельствам, которые не зависят от воли его участников (п. 1 ст. 381, ст. 416 ГК РФ).

Обязательно при заключении соглашений, которые связаны с предварительным внесением денежных средств в счет будущей недвижимости, смотрите на все указанные условия. Во-первых, часто названия и виды платежей путают, но важна всегда суть. Во-вторых, в соглашение, в котором прописывается условие об авансе, другая сторона иногда включает штрафные санкции, если сделка сорвется по вине контрагента.

В 2008 году закончила ПГУ по специальности юриспруденция. В 2018 году закончила обучение в ПНИПУ по направлению проектирование городской среды. С 2011 по 2019 год работала юристом в департаменте градостроительства и архитектуры администрации города Перми.

Источник

Аванс и задаток: что выбрать при совершении сделки

Сегодня для заключения договора уже недостаточно просто ударить по рукам. По этой причине в практике совершения различных сделок, в том числе, и сделок с недвижимостью все чаще используются задаток и аванс. Аванс и задаток являются наиболее распространенными способами предоплаты по сделке. Однако часто люди не видят разницы между задатком и авансом, и это, в свою очередь, может приводить к нежелательным последствиям для участников сделки. Какой же договор следует заключать – об авансе или о задатке? Чтобы разобраться, необходимо понять саму юридическую природу терминов «задаток» и «аванс».

Задаток, это денежная сумма, выдаваемая одной стороной другой в счет будущих платежей по сделке для обеспечения ее исполнения и подтверждения серьезности намерений по проведению сделки. Задаток является способом обеспечения исполнения обязательств, т.е. прибегать к задатку стоит для того, чтобы обеспечить исполнение договора. Понятие задатка определено в статье 380 Гражданского кодекса РФ (ГК РФ).

Что такое аванс?

Аванс это сумма, которая передается перед совершением сделки одной стороной другой в счет причитающихся по сделке платежей. Цель уплаты аванса похожа на задаток – подтверждение реальности намерений в совершении сделки, но без обеспечения исполнения. В гражданском кодексе не содержится отдельных статей, посвященных авансу.

В чем отличие?

Отличие заключается в последствиях прекращения и неисполнения обязательства – обеспечительной функции задатка. Если сделка совершена, то различий между авансом и задатком стороны не замечают. Однако если сделка не происходит в случае аванса – он просто возвращается. Сторона, виновная в срыве сделки, по договору об авансе не несет никаких санкций, за исключением случаев, когда стороны в договоре об авансе предусмотрели какой-то штраф. В случае, когда сделка не произошла по вине стороны, передавшей задаток (покупателя), то задаток теряется и остается у получателя задатка (продавца). Если сделка не произошла по вине получателя задатка – сумма задатка должна быть возвращена в двойном размере, т.е. если задаток 100 рублей, то получатель задатка обязан вернуть 200 рублей. Это правило содержится в статье 381 ГК РФ и определяет самые существенные отличия между авансом и задатком. Задаток позволяет сторонам контролировать друг друга. Получатель задатка контролирует деньгами, а плательщик – ответственностью в виде штрафной санкции в размере задатка. В этом и заключается обеспечительная функция задатка.

Вносить ли деньги без составления документов?

В случае сделок с недвижимостью задатки всегда превышают эти суммы, поэтому соглашение о задатке всегда должно быть оформлено письменно. Такая норма закреплена в статье 380 ГК РФ. Это позволяет сторонам подтвердить факт внесения денег. Соглашение о задатке может быть составлено в произвольной форме в виде соглашения на бланке организации или агентства недвижимости, и т.д. Самое главное, чтобы оно было составлено правильно и содержало сумму задатка и следующие реквизиты: Ф.И.О. сторон или наименование организации, место их жительства или юридический адрес, паспортные данные или реквизиты организации, сроки исполнения обязательств, предмет соглашения (объект недвижимости) с указанием адреса и иных характеристик, позволяющих точно определить объект, подписи сторон. Эти же правила распространяются и на соглашение об авансе. Хотя в случае с авансом возможно составление односторонней расписки от получателя аванса.

Сомнения – задаток или аванс?

Устное соглашение о задатке влечет последствия, предусмотренные статьей 162 ГК РФ, то есть стороны лишаются права ссылаться на свидетельские показания, но могут приводить письменные доказательства. Соглашение в получении задатка или аванса свидетельствует о заключении договора. В случае сомнения в назначении сумм, уплаченных по договору, эти суммы будут считаться не задатком, а авансом, который обеспечительную функцию не выполняет, а является частью будущего платежа. Нарушение формы соглашения о задатке, пока не доказано иное, приводит к таким же последствиям.

В практике риэлторов существует понятие «задатка», однако, если деньги вносятся в агентство недвижимости, этот термин больше подходит к авансовому платежу или обеспечительному взносу. Единственной функцией этой суммы является подтверждение серьезности намерений к проведению сделки, поскольку данный «задаток» обычно возвращается в случае срыва сделки любой из сторон. По этой причине возникает серьезная путаница в терминах и в профессиональной риэлторской среде. Однако если из-за такой путаницы будет составлен документ, в котором сумма будет называться именно задатком, и будет указано, что эти деньги уплачиваются продавцу, это приведет к запуску действия норм о задатке со всеми вытекающими последствиями.

Ограничения в применении задатка

Существуют несколько групп договоров, которые считаются заключенными с момента государственной регистрации. К таким договорам относятся все сделки с жилыми объектами недвижимости. Договоры с нежилыми помещениями и земельными участками считаются заключенными с момента их подписания. Это создает ситуацию, когда включение положения о задатке в договор, который вступает в силу с момента государственной регистрации, и уплата суммы задатка до государственной регистрации такого договора не будут приводить появлению санкций, предусмотренных положениями о задатке. Это связано с тем, что такие договоры считаются заключенными с момента государственной регистрации в силу п.3. статьи 433 ГК РФ. К счастью, при возникновении подобных ситуаций суды склонны признавать данную сумму авансом, и она все же возвращается владельцу, но о двойном возврате в данной ситуации придется забыть.

Это же правило касается и договоров аренды, заключаемых на срок более года, так как договоры, заключенные на меньший срок, не подлежат государственной регистрации. Общая практика работы риэлторов с такими суммами заключается в составлении отдельного документа о внесении задатка.

Для исключения подобной ситуации эти отношения обычно выносятся в отдельный договор, к примеру, предварительный. Такой договор не подлежит государственной регистрации и вступает в силу с момента подписания.

Очевидно, что аванс невыгоден для покупателя, так как в случае, если сделка не состоится, деньги просто возвращаются. Покупатель потерял время, не приобрел недвижимость и не получил никаких процентов от пользования его деньгами продавцом. Некоторые недобросовестные продавцы могут специально брать именно авансы. Целью такой операции может служить беспроцентное пользование чужими денежными средствами, к примеру, нескольких потенциальных покупателей.

Соглашение о задатке является наиболее надежным способом добиться исполнения сделки. Даже если сделка срывается по вине другой стороны, лицо, передавшее задаток, сможет компенсировать свои убытки. Однако по этой же причине получатели задатка не хотят принимать на себя ответственность. Это противоречие решается путем использования простого аванса, который не несет в себе обеспечительной функции, такой полезной для плательщика (покупателя).

Источник