- Аудит амортизации основных средств

- Значение аудита амортизации основных средств

- Этапы аудита амортизации основных средств

- Порядок работ при проведении аудита ОС (нюансы)

- Обязанность по проведению аудиторской проверки основных средств

- Этап 1: проверка организации учета ОС

- Этап 2: проверка показателей бухгалтерской отчетности и регистров в части ОС

- Аудит начисления амортизации по основным средствам

- Основные положения аудита начисления амортизации по основным средствам

- Методика аудита начисления амортизации по основным средствам

- Готовые работы на аналогичную тему

- Типичные ошибки, обнаруживаемые при аудите амортизации основных средств

- Внутренний аудит основных средств компании

Аудит амортизации основных средств

Вы будете перенаправлены на Автор24

Значение аудита амортизации основных средств

Основные средства представляют собой предметы труда, прямо участвующие в хозяйственной деятельности предприятия. При поступлении основных средств, исходя из учетной политики предприятия – для них определяется метод амортизации. Амортизация начисляется ежемесячно равными суммами, исходя из ожидаемого полезного срока использования основного средства и относится на расходы того участка, на котором такое средство используется. Например: на производство, на вспомогательное производство, на расходы на продажу и т.д.

Таким образом, сумма амортизации представляет собой статью расходов предприятия, которая влияет на показатель чистой прибыли, а потому аудит амортизации основных средств важная составляющая для контроля правильности ее начисления и, соответственно формирования финансовых результатов организации.

Этапы аудита амортизации основных средств

На первом этапе, аудитор знакомится с учетной политикой предприятия, а именно с разделом, где отражены методы начисления амортизации для каждой группы основных средств. Также аудитор изучает состав комиссии, которая подписывает акты приема-передачи, списания и другие документы по операциям с основными средствами. Далее аудитор собирает источники информации для проведения проверки.

Такими источниками информации в организации могут быть:

- ведомость расчета амортизационных начислений;

- отчисления в фонд ремонта основных средств;

- бухгалтерские справки-расчеты;

- оборотные ведомости по счетам 01, 02;

- финансовая отчетность;

- первичные документы по приему-передаче основных средств, списанию и т.д.

На втором этапе, аудитор непосредственно начинает проверку начислений амортизации.

Прежде всего, аудитор изучает, какие основные средства числятся на балансе предприятия, и проверяет их фактическое наличие. Кроме того, аудитор проверяет — нет ли основных средств в организации, которые сданы в аренду.

Если таковые есть, то аудитор проверяет, как по ним начисляется амортизация. Амортизационных отчисления на сданные в аренду основные средства учитываются в составе внереализационных расходов. В то время, как получение арендной платы за пользование основными средствами учитывается в составе внереализационных доходов.

Аудитор проверяет документальное оформление операций с основными средствами:

- ввода в эксплуатацию основных средств;

- списания;

- и т.д.

Данные документы аудитор проверяет на заполнение обязательных реквизитов, на наличие подписей должностных лиц.

Следующим шагом, является проверка данных из документов по учету основных средств с данными на счетах бухгалтерского учета. Аудитор проверяет своевременность отражения данных на счетах. Проводит выборочным или сплошным способом арифметические подсчеты начисленной амортизации и правильность ее отнесения на те, или иные статьи расходов.

Отдельное внимание аудитор уделяет тем основным средствам, которые в процессе эксплуатации подвергались переоценке или модернизации. По таким основным средствам, аудитор проверяет документальное оформление факта переоценки основных средств и корректировки суммы амортизационных отчислений.

Также аудитор проверяет правильность списания основных средств: наличие правильно оформленного акта списания и отражение таких данных в бухгалтерском учете.

Далее аудитор проверяет, как отражена информация об амортизации основных средств в Главной книге предприятия и в финансовой отчетности.

На последнем этапе, аудитор формирует аудиторское заключение по результатам проведенной проверки начислений амортизации.

Источник

Порядок работ при проведении аудита ОС (нюансы)

Обязанность по проведению аудиторской проверки основных средств

Согласно п. 1 ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ аудит должен осуществляться 1 раз в год организациями:

- Относящимися к акционерным обществам.

- Выпускающими ценные бумаги для их организованного обращения.

- Относящимися к кредитным, страховым, клиринговым компаниям, участникам рынка ценных бумаг, внебюджетным фондам.

- Получившими за прошлый год выручку от основной деятельности свыше 400 000 000 руб. или обладавшими на конец прошлого года активами на сумму более 60 000 000 руб.

- Публикующими сводную бухгалтерскую отчетность.

Обязательный аудит осуществляется сторонними фирмами или квалифицированными аудиторами (п. 2 ст. 1 закона № 307-ФЗ).

В целях повышения уверенности в достоверности предоставляемой отчетности организация вправе проводить внутренний аудит штатными аудиторами (правило № 29 постановления Правительства РФ «О федеральных правилах аудиторской деятельности» от 23.09.2002 № 696).

Узнайте, как составить программу аудита основных средств, с помощью советов от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

По ОС, учет которых связан с большим количеством особенностей и нюансов, аудит проводится в несколько этапов. Рассмотрим этапы аудиторской проверки более подробно.

Этап 1: проверка организации учета ОС

Проверяется учетная политика в части:

- Наличия стоимостного признака признания объектов в составе ОС. Имущество, соответствующее обязательным правилам признания ОС (п. 4 ПБУ 6/01) и стоимостью до 40 000 руб., разрешено либо списывать на МПЗ, либо признавать ОС (абз. 4 п. 5 ПБУ 6/01).

- Метода амортизационных списаний по ОС. Выбирается из закрытого перечня, представленного в п. 18 ПБУ 6/01.

- Переоценки ОС. Все организации, за исключением некоммерческих, вправе в конце каждого года пересчитывать стоимость ОС в сторону увеличения или уменьшения (п. 15 ПБУ 6/01).

- Периодичности инвентаризаций ОС. Обязательная инвентаризация ОС проводится не менее 1 раза в 3 года (п. 27 Положения по ведению бухучета (отчетности) в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

- Разработанных организацией первичных и сводных документов по учету ОС. Должны соответствовать требованиям, представленным в ст. 9 и 10 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

О том, как грамотно сформировать учетную политику, читайте в статье «Как составить учетную политику организации (2021)?».

Проверяется наличие приказов по утверждению:

- лиц, ответственных за сохранность ОС;

- инвентаризационных проверок ОС;

- самостоятельно разработанных бланков по учету ОС;

- ремонтных (модернизирующих) работ, списания ОС.

Этап 2: проверка показателей бухгалтерской отчетности и регистров в части ОС

Проверяется корректность отражения информации в бухгалтерской отчетности в части операций с основными средствами на основании сводных регистров по учету ОС:

Источник

Аудит начисления амортизации по основным средствам

Вы будете перенаправлены на Автор24

Основные положения аудита начисления амортизации по основным средствам

Амортизация основных средств прямо влияет на расходы организации, а значит и на налогооблагаемую прибыль предприятия. Поэтому аудитору важно учесть все нормативно-правовые акты в части начисления амортизации по основным средствам для выявления их соблюдения аудируемой организацией.

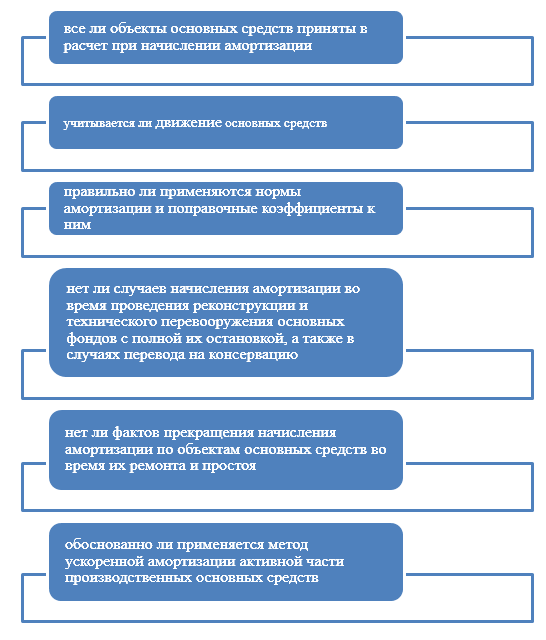

В ходе аудиторской проверки, аудитор должен установить следующее (Рис.1):

Рисунок 1. Основные задания аудита начисления амортизации по основным средствам

Источниками информации для аудита начисления амортизации по основным средствам являются:

- учетная политика аудируемой организации;

- документы, отражающие наличие основных средств в организации;

- акты ввода в эксплуатацию;

- учетные регистры по поступлению, движению и выбытию основных средств;

- акты переоценки основных средств;

- оборотно-сальдовая ведомость;

- главная книга;

- бухгалтерские справки-расчеты амортизации на объекты основных средств;

- бухгалтерская отчетность;

- и т.д.

Методика аудита начисления амортизации по основным средствам

Аудит начисления амортизации по основным средствам производится в несколько этапов. На 1 этапе аудитор знакомится с организационными документами по начислению амортизации. Данная информация содержится в учетной политике предприятия.

Также аудитор проверяет группировку основных средств в организации по амортизационным группам.

На 2 этапе, аудитор выясняет, на какие виды основных средств какой тип амортизации установлен. Важно обратить внимание на то, что на один вид основных средств организации установлены одинаковые сроки полезного использования (например, на серию станков, компьютеров, мебели одной модели и одинаковых характеристик).

Готовые работы на аналогичную тему

Также необходимо установить, что бы на однородные основные средства применялся один метод начисления амортизации. Суммы накопленной амортизации в бухгалтерском учете отражаются на счете $02$ «Амортизация» в корреспонденции со счетами расходов. Аудитору важно установить, что счета расходов соответствуют функциональному назначению основного средства. Например, если компьютер используется в аппарате управления, то амортизация по нему должна учитываться на счете $26$ «Общехозяйственные расходы», а если станок используется в основном производстве, то начисленная амортизация по нему должна учитываться на счете $20$ «Основное производство» и т.д.

Кроме того к счету $02$ «Амортизация» могут быть открыты дополнительные субсчета для аналитического учета амортизации основных средств по их видам.

Далее аудитор проверяет, что амортизация начисляется и отражается в том периоде, в котором она имела место быть. Следующим шагом аудитора, является арифметическая проверка амортизационных начислений. Как правило, аудитор производит выборочную проверку расчета амортизации.

Если в организации применяется метод ускоренной амортизации, то аудитор проверяет обоснованность его применения. Это могут быть:

- наличие агрессивной среды

- повышенная сменность эксплуатации основных средств

Коэффициент износа таких основных средств не может превышать 2, а в случае эксплуатации лизинговых основных средств – 3. Следующим шагом для аудитора является сопоставление данных в учетных регистрах с данными в бухгалтерской отчетности аудируемого предприятия.

На 3 этапе, аудитор на основании собранных аудиторских доказательств, формирует аудиторское заключение, в котором выражает свое профессиональное мнение. Аудиторское заключение содержит все выявленные нарушения в начислении амортизации по основным средствам и искажения в бухгалтерской отчетности.

Аудитор может рекомендовать руководству аудируемой организации мероприятия по устранению выявленных нарушений.

Типичные ошибки, обнаруживаемые при аудите амортизации основных средств

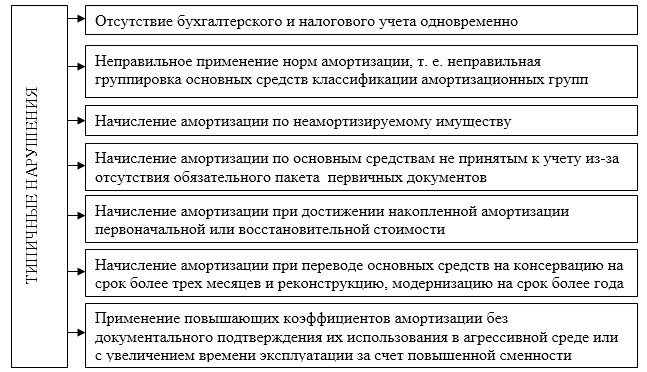

На практике, в результате аудита начислений амортизации по основным средствам, чаще всего встречаются следующие виды нарушений (Рис.2):

Рисунок 2. Типичные ошибки, обнаруживаемые при аудите амортизации основных средств

Источник

Внутренний аудит основных средств компании

Автор: Мустафин Артур, магистрант РЭУ им Г.В. Плеханова

Для эффективного осуществления своей деятельности, привлечения инвестирования, объективного и корректного управления финансами, необходимо корректное отражение информации в бухгалтерском балансе и управленческой отчетности. Это в свою очередь достигается системами внутреннего контроля и аудитом.

В данной статье рассматривается аудит основных средств в компании. Данная статья активов зачастую существенная у многих компаний.

Аудит основных средств можно подразделить на несколько направлений проверки, визуально это представлено на рисунке 1.

Признание актива – основным средством

Отражение информации об активе в первичной документации

Расчет фактической стоимости и начисление амортизации

Реализация, модернизация и переоценка объекта основных средств

На первом этапе аудита основных средств необходимо проверить соответствуют ли отраженные на балансе компании основные средства критериям основных средств:

Объект предназначен для использования в производстве продукции или при выполнении работ или услуг;

Данный объект не предполагают продавать;

Объект приносит компании экономические выгоды

Объект предназначен для длительного использования (свыше 12 месяцев).

В случае, если компания в перспективе решила продать объект основных средств, при этом продавать объект основных средств компания будет спустя продолжительное количество времени. Правильным будет отразить данные объекты в качестве оборотных активов – товаров для продажи. [1,2,3].

Необходимо проверить надлежащее оформление документов, подтверждающих права на основные средства. Проверить корректно ли отражен ОКОФ, срок полезного использование в инвентарной карточке и в ОС-1. Убедиться, что основное средство принято на учет в том же отчетном периоде, что и по первичным документам [4].

Дополнительно на основании первичных документов (ТОРГ, актов приема-сдачи и др.) проверить корректность отражения, формирования фактической стоимости основного средства.

Необходимо отметить влияние договора купли-продажи основного средства, а именно пункта права перехода собственности, на стоимость объекта основных средств. Например, по договору право перехода собственности на актив – основное средство производится на складе покупателя. В приложениях и в самом договоре не прописано, что в стоимости актива входит доставка до склада покупателя. В результате, в случае если продавец откажется платить за доставку до склада и это обязательство возьмет на себя покупатель, у него могут возникнуть вопросы с налоговой. Ведь в данном случае получается, что компания за свой счет доставила чужой актив до своего склада. Таким образом данные расходы рискованно принимать в стоимость основного средства или в качестве операционных расходов. Для того чтобы избежать данную ситуацию, будет достаточным указать, что право перехода собственности происходит на складе продавца.

В случае покупки основного средства в кредит, необходимо проверить, чтобы проценты по данному кредиту учитывались на 91.2 счету («прочие расходы»), а не в стоимости актива. За исключением случаев признания основного средства – инвестиционным активом: в данном случае проценты будут учитываться в стоимости основного средства.

Способ начисления амортизации по объектам основных средств должен быть прописан в учетной политике и фактически соответствовать, т.е. если в учетной политике предусмотрено начисление амортизации линейным способом, а по факту компания начисляет пропорционально объему продукции, это будет считаться искажением.

Следует проверить корректность расчета амортизации по основным средствам и убедиться, что по всем объектам основных средств, по которым предусмотрен расчет амортизации, он производится.

Исключением в данном случае являются некоммерческие компании. Для них не предусмотрено начисление амортизации по 02 счету. По ним на забалансовом счете отражается суммы износа, начисляемые линейным способом.

Для наиболее эффективного и точного отражения амортизации необходимо отражать срок полезного использования в соответствии с ожидаемым сроком, т.е. если известно, что объект основных средств в течении 3-12 месяцев полностью самортизируется, а компания уверена, что объект будет служить больше 12 месяцев, то необходимо пересмотреть срок полезного использования на ожидаемый. Изменение срока полезного использования объекта основных средств необходимо документально оформить. Ожидаемый срок полезного использования можно уточнить у специалистов в компании.

В случае наличия на балансе компании законсервированных основных средств необходимо подтвердить, что фактически проведены мероприятия для обеспечения их сохранности, а не просто временно их приостановили.

Возникают обстоятельства, при которых компании решают продать или ликвидировать объекты основных средств. Два данных процесса предполагают документальное оформление:

При продаже необходимо оформить договор реализации объекта и акт приемки-передачи, а также отразить в учете в том отчетном периоде, в котором происходила реализации;

При ликвидации (выбытии) основного средства предполагается, что после объекта основного средства останутся товарно-материальные ценности (например, лом). Данные товарные ценности необходимо отразить в учете, на дату их фактического получения.

Список использованных источников

1. ПБУ 1/2008 «Учетная политика организации»

2. ПБУ 4/99 «Бухгалтерская отчетность организации»

3. IFRS 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»

Источник