- Аннуитетный платёж по кредиту

- Что такое аннуитетный платеж

- Пример графика

- Состав аннуитетного платежа

- Что собой представляет дифференцированная схема

- Плюсы и минусы для заемщика

- Наглядное сравнение схем по переплате

- Аннуитет по кредиту — что это?

- Что такое аннуитет?

- Какие выделяют виды аннуитета?

- Формула расчета аннуитетного платежа

- Пример расчета аннуитетного платежа

- Переплата по кредиту

Аннуитетный платёж по кредиту

При формировании графика платежей по кредиту банки применяют аннуитетную или дифференцированную схему. Чаще всего актуален именно аннуитетный платеж, так как он более выгоден банку и удобен заемщику. При нем клиент выплачивает первым делом банку проценты, сам же основной долг закрывается медленно и в основном к концу графика.

Рассмотрим, что собой представляет аннуитетный платеж, как выглядит график гашения при такой схеме. Изучим и дифференцированную схему, к каким кредитным продуктам она применяется. Какую схему лучше выбрать заемщику, и возможен ли вообще этот выбор. Об этом — на Бробанк.ру.

Что такое аннуитетный платеж

Это схема составления графика платежа по кредиту, при которой заемщик каждый месяц вносит на счет идентичную сумму. Это удобно клиенту, не нужно постоянно держать руку на пульсе. Есть точная сумма и дата внесения оплаты, которая также каждый месяц остается неизменной.

Банк тоже получает от этого выгоды:

- При аннуитетных платежах сумма переплаты больше, чем при дифференцированных. В итоге банк получит больше прибыли.

- При такой схеме оплаты каждый месяц платеж имеет равнозначное значение, поэтому просто удобнее оценивать уровень платежеспособности заемщика.

Аннуитетными платежами погашаются большинство выдаваемых российскими банками кредитов. Это наличные ссуды любых видов, автокредиты, товарные кредиты, программы банков для бизнеса, залоговые и ипотечные ссуды.

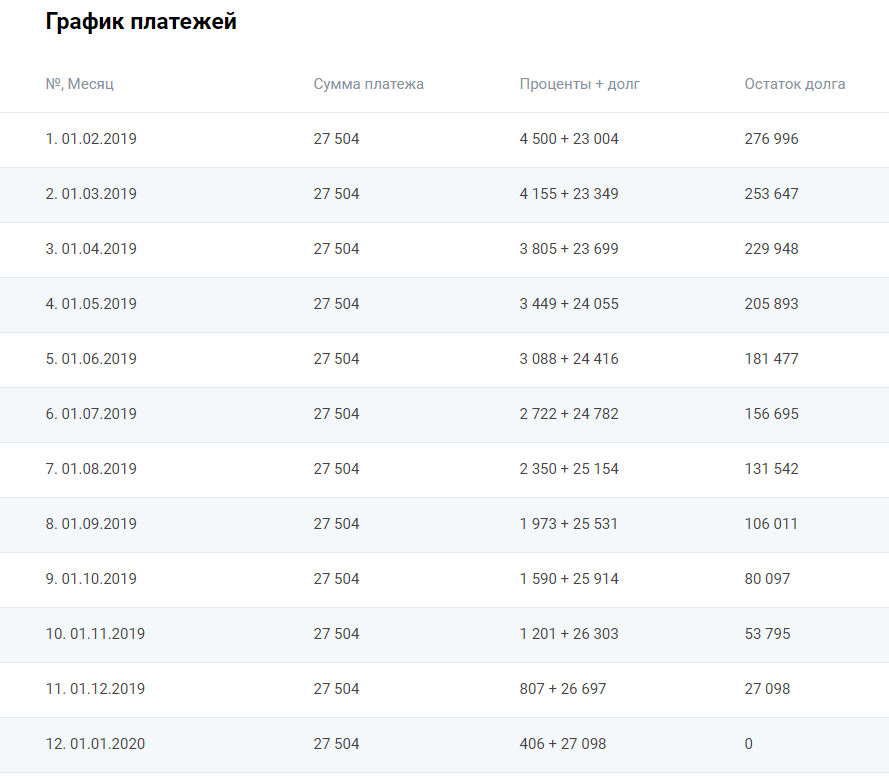

Пример графика

Для примера рассмотрим вот такую схему аннуитетных платежей, при которой заемщик берет в долг 300000 рублей на 12 месяцев под 18,5% годовых. Расчет проведен на универсальном кредитном калькуляторе с Бробанк.ру:

При таком раскладе переплата составит 30048 рублей, ежемесячный платеж — 27504 рубля.

Мы видим, что гашение проводится ежемесячно аннуитетными платежами. Что это значит? Заемщик каждый месяц к определенному числу должен положить деньги на счет в необходимой сумме. В эту дату, которая каждый месяц остается одинаковой, система спишет деньги.

Сумма платежа тоже каждый месяц одинаковая. Но вот в следующем столбце каждый месяц фигурирует разная сумма. Дело в том, что при аннуитетном методе погашения кредита платеж каждый раз состоит из разных составляющих: часть — это начисленные проценты, вторая часть — основной долг, то есть сумма, которая уходит на закрытие тела кредита.

Формула такая:

х — размер ежемесячного платежа;

S — сумма выданного кредита;

P — 1/12 части процентной ставки. Ставка годовая, а платеж ежемесячный, поэтому нужно вычислить, какая ставка применяется в месячном выражении;

N — срок кредитования.

График оплаты формируется автоматически с помощью формулы, введенной в систему. Самостоятельно делать расчеты заемщикам не нужно.

Состав аннуитетного платежа

Каждый месяц состав платежа будет меняться. Если вы обратите внимание, то большую часть первой платежки составляют именно проценты за пользование кредитными средствами. Основной же долг погашается медленно.

Но с каждым месяцем доля основного долга становится больше и достигает максимума к концу срока кредитования. В итоге большая часть процентов выплачивается примерно в первой трети всего срока, дальше пойдет более активное закрытие основного долга.

Аннуитетный метод предполагает, что проценты начисляются на текущую остаточную задолженность. Но заемщик каждый месяц вносит платеж, и эта остаточная сумма уменьшается. В итоге в следующем периоде ставкой будет облагаться меньшая сумма и так далее.

Вот и получается, что каждый последующий платеж меняет состав, сумма начисленных процентов сокращается.

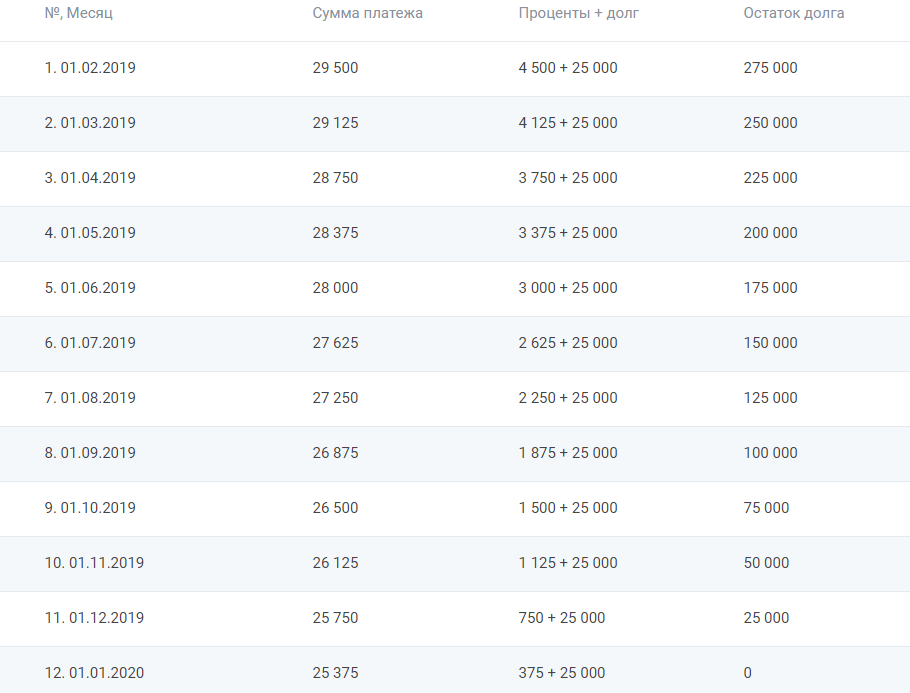

Что собой представляет дифференцированная схема

Для примера рассмотрим и ее. Снова делаем расчет того же кредита, что указан выше, на кредитном калькуляторе Бробанк.ру, но с условием расчета по дифференцированной схеме. Вот что получаем:

При таком раскладе переплата составит 29250 рублей, ежемесячный платеж — 29500 с постепенным уменьшением до 25375 руб/мес.

В этом случае состав регулярного платежа уже совершенно иной. Сумма основного долга остается неизменной для каждого месяца. Просто выданный лимит делится на число месяцев заключения договора. А дальше все также на конкретный для каждого месяца остаточный долг начисляются проценты.

При дифференцированной схеме сумма первого платежа — большая, постепенно она становится все меньше. К концу срока выплаты заемщик отдает банку меньше всего.

Плюсы и минусы для заемщика

Для начала рассмотрим преимущества кредита с аннуитетными платежами:

- удобный вариант оплаты, при котором каждый месяц нужно вносить на счет идентичную сумму;

- при дифференцированной схеме первые платежи большие, для многих окажутся неподъемными;

- сумма такого кредита может оказаться выше, чем при иной схеме гашения. Заемщику не нужно нести изначально большие затраты на гашение, что делает его уровень платежеспособности лучше.

Главный минус — более высокая общая переплата. Но если сделать расчеты, то становится видно, что при небольшой сумме и коротком сроке это не так очевидно. Например, в нашем случае это переплата в 30048 рублей при аннуитетном способе оплаты и 29250 при дифференцированном. Всего 800 рублей за год.

Также минус ждет тех, кто планирует досрочное погашение кредита. При аннуитете заемщик первым делом погашает проценты. И часто заемщики, которые, например, брали кредит на 5 лет, а пошли через 1 год его выплачивать, удивляются, что остаточный долг мало изменился. То есть приходит понимание, что платежи шли “впустую”.

При дифференцированной оплате закрытие основного долга проходит более равномерно, поэтому и сумма для досрочного гашения будет меньше. Например, в приведенном же выше примере: 150 000 по итогу 6-го месяца и 156 700 при аннуитете. И чем больше и длительнее ссуда, тем более ощутима разница.

Наглядное сравнение схем по переплате

Аннуитетное погашение приоритетно для банка, оно практически всегда идет по умолчанию. Если вы берете простой кредит наличными, тот же автокредит или товарную ссуду, она будет погашаться именно так.

Дифференцированные схемы предлагаются банками крайне редко. Часто, даже если банк предоставляет возможность выбора метода формирования графика, он это особо не афиширует.

Дифференцированные схемы если и применяются, то только к самым крупным ссудам. Это ипотеки, кредиты под залог недвижимости, весомые бизнес-кредиты.

Для примера сделаем расчет крупного кредита суммой в 300000 рублей, который заемщик взял под 12% годовых на длительный срок. Сравним аннуитетную схему погашения этого кредита и дифференцированную для разных сроков заключения договора.

Наглядный пример разницы переплаты:

| Схема/срок | 5 лет | 7 лет | 9 лет | 11 лет | 13 лет | 15 лет |

| Аннуит | 1,004 млн | 1,448 млн | 1,919 млн | 2,416 млн | 2,937 млн | 3,480 млн |

| Диффер | 915 тыс | 1,275 млн | 1,635 млн | 1,995 млн | 2,355 млн | 2,715 млн |

Так что, погашение кредита аннуитетными платежами становится гораздо менее выгодное, если речь о приличной сумме и длительном сроке. Поэтому, если вы планируете получить большую ссуду, поинтересуйтесь в банке о возможности выбора схемы оплаты. Но выбирайте с учетом удобства оплаты. Помните, что при дифференцированной схеме первые месяцы придется выкладывать приличные суммы.

Источник

Аннуитет по кредиту — что это?

Тенденции развития современного общества привели к тому, что те понятия, которые не так давно использовались главным образом в учебниках по экономической теории, стали все чаще встречаться в повседневной жизни. Одним из таких терминов является аннуитет, который все более активно стали использовать в сфере кредитования. Данный инструмент является достаточно выгодным, поэтому есть смысл познакомиться с его отличительными особенностями и способами расчета более подробно. Об этом и пойдет речь в данной статье.

Что такое аннуитет?

Аннуитет это — схема платежей, в соответствие с которой они производятся в одинаковом размере в соответствие с конкретным графиком выплат (а именно на постоянной основе через равные промежутки времени). Таким образом, можно представить аннуитет как поток одинаковых платежей, которые осуществляются через равные временные интервалы.

По аннуитетному виду платежа предполагается что выплаты осуществляются равными суммами через равные промежутки времени. Сумма аннуитетного платежа состоит из двух частей:

![]()

- Процентная часть, которая идет на оплату процентов пользования заемными средствами.

- Остаточная часть, которая направляется на оплату основного долга по кредиту.

Аннуитет позволяет сделать величину платежа, который включает в себя не только проценты за период, но и часть основного долга, постоянной. Это дает возможность плательщику заранее оценить свои силы и запланировать выплаты определенной суммы денежных средств в течение оговоренного срока.

Основным отличием от так называемого дифференцированного платежа является то, что при использовании последнего в первую очередь выплачивается полная сумма начисленных за использование кредитных средств процентов, а потом уже основной долг.

Отметим, что принцип аннуитета используется не только в кредитовании, но и для лизинговых платежей.

Какие выделяют виды аннуитета?

Для лучшего понимания использования аннуитета следует рассмотреть, какие его виды существуют. Так, можно отметить наличие следующей классификации:

![]()

- отложенный – в данном случае первая выплата производится в конце начального периода;

- немедленный – платеж осуществляется в начале нулевого периода.

Если говорить об аннуитете, используемом в сфере кредитования, то здесь имеет место отложенный аннуитет.

Кроме этого, распространенно выделение различных видов стоимости аннуитета, а именно:

- приведенная;

- будущая стоимость аннуитета.

Такое деление обусловлено стремлением определить максимально объективную ценность денежных средств, которые направлены на кредитование. Как будущая, так и текущая стоимость аннуитета рассчитывается определенным образом с использованием конкретных формул. Проводимый расчет текущей стоимости аннуитета зависит от ряда факторов.

Стоит отметить, что в силу теории о том, что с течением времени денежные средства могут обесцениваться в силу инфляции, имеет место такое понятие, как настоящая стоимость аннуитета. Также здесь играет роль упущенная выгода, ведь если бы кредитор оставил выданные денежные средства у себя, то он имел бы возможность получать доход в виде процентов по вкладу.

![]()

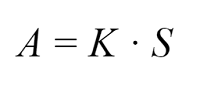

Формула расчета аннуитетного платежа

Формула аннуитетного платежа:

- A – ежемесячный аннуитетный платеж;

- K – коэффициент аннуитета;

- S – сумма кредита.

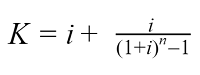

Расчет коэффициента аннуитета:

- K – коэффициент аннуитета;

- i – месячная процентная ставка по кредиту (годовая ставка деленная на 12 месяцев);

- n – количество периодов (месяцев), в течение которых выплачивается кредит.

Знание рассмотренной формулы позволяет провести требуемые расчеты, которые при наличии полных исходных данных не представляют собой особых сложностей. Очевидно, что для применения ее на практике необходимо учитывать некоторые принципиальные моменты. В их числе можно отметить, в первую очередь, принцип, по которому определяются доли основного долга и начисленных процентов в итоговом размере платежа. Для этого применяется определенная методика, которая предполагает прохождение несколько этапов расчета. Мы не будем на ней подробно останавливаться, отметим лишь общий принцип, в соответствии с которым производится расчет размера процентов и аннуитетного платежа, так же как и основного долга в виде разницы между этими двумя величинами для каждого месяца периода. При этом учитывается, что размер основного долга от месяца к месяцу снижается. Последний платеж требует отдельной корректировки в силу применения в процессе расчетов округлений.

![]()

Несмотря на равную величину платежей, соотношение суммы основного долга и начисленных процентов в их составе меняется. Если в начале основная доля приходится на проценты, то ближе к концу выплат остается погасить главным образом основную сумму долга.

Пример расчета аннуитетного платежа

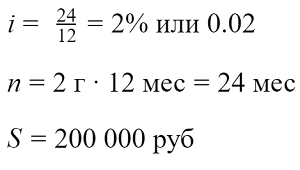

Рассчитаем ежемесячный платеж по кредиту с аннуитетным графиком погашения под процентную ставку 24% годовых сроком на 2 года и на сумму 200 000 рублей.

Воспользуемся приведенными выше формулами:

Рассчитаем коэффициент аннуитета:

Теперь мы можем приступить к расчеты самого ежемесячного платежа. Подставим полученное значение коэффициента аннуитета:

Сумма ежемесячного платежа составила 10574.22 рублей.

Переплата по кредиту

Всего за 2 года банку будет выплачено 253 781.3 руб (10574.22 руб умноженные на 24 мес), а переплата составит 53781.3 руб.

Рассчитать кредит можно с помощью калькулятора кредита на нашем сайте.

Источник