- Точка безубыточности

- Что такое точка безубыточности?

- Почему важна точка безубыточности?

- Зачем нужна точка безубыточности?

- Что нужно знать, чтобы сделать расчеты?

- Этапы расчета

- 2 способа для расчета точки безубыточности

- 1. Математические формулы

- 1.1. Точка безубыточности в изделиях

- Формула: ВЕРнат = TFC / (P-AVC)

- Формула: BEPден = ВЕРнат*P

- 1.2. Точка безубыточности в деньгах

- Формула: BEPден = (TR*TFC) / (TR-TVC)

- Формула:

- 2. Таблица в Excel

- Практика использования точки безубыточности

- Планирование безубыточности фирмы

- Учимся определять точку безубыточности

- Как рассчитать?

- Первый вариант расчета: знаем затраты и объем продаж

- Второй вариант расчета: знаем цену и затраты

- Третий вариант расчета: для сферы услуг и торговли

- График точки безубыточности

Точка безубыточности

Понятно, что — как бы ни хотелось — первые же деньги в бизнесе не получится целиком положить в карман. Часть идет на рекламу, другая — на зарплаты, аренду, логистику и так до бесконечности. Разрыв между деньгами, которые ты получаешь от покупателя, и конечной выручкой будет в любом проекте.

Другое дело, что в кошельке долгое время может вообще ничего не появляться.

Ни один бизнес-проект не обходится понимания, когда и при каких условиях ты начнешь зарабатывать, а не гонять ресурсы вхолостую или в убыток. По сути, это и есть точка безубыточности.

Прикидывать ее на глаз нет смысла — есть вполне четкие формулы. Что пригодится для расчета точки безубыточности и зачем он вообще нужен? Читай статью, чтобы узнать.

Что такое точка безубыточности?

Точка безубыточности (CVP-точка или break-even point) — это момент развития бизнеса, когда доходы полностью покрывают затраты на производство. Сейчас у тебя достаточно выручки или готового товара, чтобы компенсировать все издержки. Ни больше ни меньше. Это еще называется порогом рентабельности.

Ты больше не работаешь в минус, поздравляем! Но и в плюс пока не работаешь.

Но не путай точку безубыточности со сроком окупаемости. В первом случае ты компенсируешь текущие расходы, а во втором — отбиваешь вообще все затраты и инвестиции с момента основания компании.

Почему важна точка безубыточности?

Во-первых, приятно знать, когда наконец-то можно будет положить кровные в кошелек.

Во-вторых, точку безубыточности используют для анализа состояния предприятия: платежеспособность, финансовая устойчивость фирмы.

Пригодится, если нужно доказать будущему инвестору или кредитору, что бизнес стоит вложенных денег.

Зачем нужна точка безубыточности?

Используя простые формулы, можно понять:

- сколько понадобится ресурсов, чтобы выйти в ноль;

- что именно изменить для улучшений в производстве;

- какого плана придерживаться при развитии бизнеса;

- эффективен ли вообще новый проект;

- как сильно можно просесть в выручке, объеме продукции или продажах;

- стоит ли расширять производство, расширять ассортимент, открывать филиалы.

Словом, проверять этот показатель стоит всегда, чтобы планировать рост и не сесть неожиданно в лужу. Хорошо, что метод определения точки безубыточности достаточно простой.

Что нужно знать, чтобы сделать расчеты?

1. Постоянные траты не меняются на протяжении долгого времени. Сюда относятся:

- зарплаты сотрудникам и сопутствующие взносы;

- арендная плата;

- налоги;

- кредитные платежи и другие обязательства.

2. Переменные траты напрямую зависят от объемов производства:

- зарплаты сотрудников со сдельной системой оплаты труда;

- стоимость сырья, запчасти для оборудования и проч.;

- коммунальные услуги в арендованном помещении;

- транспортные расходы.

Действуй по ситуации. Предположим, у тебя в есть склад и производство. Аренда и плата за износ техники — это постоянные платежи, а срочный ремонт, хранение и перемещение запасов — переменные. Так что обращай внимание на смысловую составляющую.

Наконец, следует помнить:

- Цена на продукцию и услуги меняется. Используй средние значения и не забывай их периодически поправлять.

- Пока растут объемы производства, растут и затраты.

- Расчет точки безубыточности производства делается для всех товаров сразу, а не для каждого пункта в отдельности.

- Это нормально, если в реальности у тебя осталось что-то на складе. Реализация всех продуктов возможна только в сказке.

Этапы расчета

По большому счету, расчет точки безубыточности проходит в несколько этапов:

- Сбор исходных данных (расходы и доходы, текущие цены, выручка и т.д.) Не ленись на этом этапе, чтобы вычисления не пошли крахом.

- Применение формул или таблиц.

- Корректировка исходных показателей, если потребуется. Возможно, стоит снизить или увеличить цену на продукт, заменить расходники.

- Пересчет данных.

- Любование полученными результатами и составление плана по их достижению.

Но хватит разглагольствовать, давай считать.

2 способа для расчета точки безубыточности

1. Математические формулы

Есть два варианта: опираться в расчетах на деньги или на количество продукции. Чтобы было проще, введем некоторые обозначения.

| Обозначение | Суть |

|---|---|

| BEP (break-even point) | Точка безубыточности |

| P (price) | Цена за 1 единицу продукции или услугу |

| TFC (total fixed costs) | Постоянные расходы |

| AVC (average variable costs) | Переменные расходы на 1 единицу продукции |

| TVC (total variable costs) | Все переменные расходы |

| MR (marginal revenue) | Маржинальный доход |

| TR (total revenue) | Выручка |

1.1. Точка безубыточности в изделиях

Формула: ВЕРнат = TFC / (P-AVC)

Пример: Игнат делает цветочные горшки. На аренду, зарплаты и налоги он тратит 40 000 рублей (TFC). Сырье для одного горшка обходится ему в 100 рублей (AVC), а в «Лавке Игната» горшок стоит 180 рублей (P).

40 000 / (180-100) = 500.

Игнату нужно производить и продавать по 500 горшков, чтобы выходить в ноль. Если он повысит цену на горшок до 200 рублей, то сможет продавать всего 400 горшков в месяц.

Если уже знаешь значение в натуральном выражении, легко посчитать точку безубыточности и в денежном.

Формула: BEPден = ВЕРнат*P

1.2. Точка безубыточности в деньгах

Формула: BEPден = (TR*TFC) / (TR-TVC)

Пример: У Ангелины скромное маркетинговое агентство. Выручка в месяц — 120 000 рублей (TR). На зарплаты и аренду офиса уходит 40 000 рублей (TFC), сотрудникам на аутсорсе приходится отстегивать 50 000 рублей, да еще коммуналка, транспорт, срочный ремонт — еще 22 000 рублей. Итого на переменные расходы уходит 72 00 рублей (TVC). Чему равна точка безубыточности тогда?

(120 000 * 40 000) / (120 000-72 000) = 100 000.

100 000 рублей — искомая величина. Именно при таких показателях агентство Ангелины работает в ноль.

Если товаров или услуг несколько, пригодятся расчеты через маржинальный доход (MR). Но вернемся к маркетинговому агентству.

Формула:

1) MR = TR-TVC или MRед = P-AVC

2) KMR = MR / TR или KMR = MRед / P

3) BEPден = TFC / KMR

- Маржинальный доход агентства = 120 000-72 000 = 48 000.

- Коэффициент (индекс) маржинального дохода = 48 000 / 120 000 = 0,4. На каждый рубль дополнительной прибыли агентство получит 40 копеек выручки.

- Точка безубыточности = 40 000 / 0,4 = 100 000.

Когда знаешь, как работать с маржинальным доходом, можно приступить к расчетам для нескольких товаров.

- Рассчитай маржинальный доход для каждого отдельно взятого товара.

- Определи долю маржинального дохода каждого из них в выручке.

- Посчитай коэффициент маржинального дохода. Тебе пригодится формула: KTVC = TVC / TR.

- Вычисли средний показатель точки безубыточности. Последняя формула: BEPден = TFC / (1 — KTVC).

2. Таблица в Excel

Поигрались с формулами? Давай честно, если у тебя уже достаточно крупное предприятие, каждый раз высчитывать всё это вручную ты не будешь — проще закинуть уже знакомые формулы в Excel.

А еще лучше, если кто-то другой уже сделал это за тебя, и осталось только закинуть в таблицу свои показатели. Это самый простой способ сделать анализ точки безубыточности. Если очень хочется, можно и график внутри организовать.

Если захочешь вручную собрать собственную таблицу, воспользуйся формулами, которые выделены красным. В таблице очень удобно изменять показатели и сразу видеть результат. Например, повысив цену на 20 рублей, ты можешь выйти на точку безубыточности уже с третьим изделием.

Если захочешь вручную собрать собственную таблицу, воспользуйся формулами, которые выделены красным. В таблице очень удобно изменять показатели и сразу видеть результат. Например, повысив цену на 20 рублей, ты можешь выйти на точку безубыточности уже с третьим изделием.

Практика использования точки безубыточности

Как проведенные манипуляции могут помочь конкретным людям в твоей компании и за ее пределами?

| Должность | Выгода |

|---|---|

| Директор по развитию | Данные для адекватного расчета ценообразования, уровня издержек, плана по продажам, а также понимание, в какой момент компания станет конкурентоспособной |

| Собственник или акционер | Осознание, в какой момент компания станет рентабельной и начнет приносить прибыль |

| Финансовый аналитик | Осмысление финансового положения компании и уровня ее платежеспособности |

| Руководитель производства | Понимание, какие объемы должны быть у производства, чтобы компания выходила хотя бы в ноль и планирование своей работы |

| Кредитор | Представление о платежеспособности фирмы и ее надежности |

| Инвестор | Представление об эффективности предприятия и его потенциале |

| Государственные структуры | Представление об устойчивости развития компании |

Планирование безубыточности фирмы

Полученные цифры должны на что-то влиять, а не просто лежать мертвым грузом в таблице. Давай посмотрим на полученный результат и прикинем, что ты можешь сделать.

- Опиши плюсы и минусы текущей ситуации, слабые места. Ищи способы снизить себестоимость товара.

- Еще раз просмотри средние цены на рынке — возможно, выгоднее увеличить наценку. Посмотри, как долго ты можешь это делать, прежде чем придется перестроиться.

- Попробуй изменить затраты. Материалы подешевле, новый поставщик, изменение зарплат.

- Сделай расчет условий безубыточности снова. Спланируй ценовую политику с новыми данными. Пересчитай еще разок, вдруг закралась ошибка. Возможно, ты поймешь, как быстрее выйти в плюс, не повышая цен.

- Хочешь через месяц переехать в офис побольше или ввести новые товары? Теперь ты понимаешь, до какого момента лучше даже не задумываться об этой идее.

Определить точку безубыточности достаточно легко. Поставь задачу разобраться в этом один раз, чтобы в будущем спасти бизнес от необдуманных решений.

Источник

Учимся определять точку безубыточности

Точка безубыточности определяет порог прибыльности от реализации товара и означает уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0). Точка безубыточности предприятия является контрольной точкой для разработки стратегии ценообразования, установления цены на товар, значений максимальных скидок и проведения ценовой дискриминации. Понятие точки безубыточности производства широко используется для защиты инвестиционных проектов, утверждения бизнес плана компании. По факту точка безубыточности показывает, каким должен быть объем продаж компании при прогнозируемом уровне затрат для получение нулевой прибыли от проекта.

При расчете точки безубыточности вы должны определить ее значение в денежном выражении (объем продаж или выручка) и в натуральном выражении (в единицах продукции). Иногда рассчитывают необходимый уровень маржинальной прибыли в точке безубыточности, который означает рентабельность продаж при текущих переменных затратах на производство.

В данной статье мы рассмотрим подробно понятие «точки безубыточности производства», покажем как найти и определить точку безубыточности предприятия на простом примере, а также раскроем особенности расчета точки безубыточности для непроизводственных видов деятельности: торговли и сферы услуг.

Как рассчитать?

Универсальная формула для расчета точки безубыточности выглядит следующим образом: P*X = FC+VC(X) и означает равенство выручки от реализации фактическим затратам компании. Описание основных показателей для расчета точки безубыточности:

| Показатель в формуле | Описание |

| P | фактическая цена продажи товара покупателю, может быть средней ценой продажи продукта (в случае, когда рассчитывается точка безубыточности для группы товаров) |

| X | количество единиц продукции, которое необходимо произвести для достижения порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | постоянные затраты — затраты, которые несет компания вне зависимости от того, какой объем товара она производит, такие затраты не изменяются при изменении объема производства; это все затраты, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся затраты на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый рекламный бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные затраты — затраты, которые необходимо понести компании для производства 1 единицы товара. Переменные издержки напрямую зависят от объема производства и изменяются при изменении объема продаж; это могут быть затраты на сырье и упаковку продукта, затраты на обслуживание производственных мощностей при их работе (электроэнергия), затраты на приобретение товара (для магазинов), транспортные расходы, сдельная заработная плата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Рассмотрим наиболее часто применяемые способы.

Первый вариант расчета: знаем затраты и объем продаж

На основе указанной формулы вы можете вычислить цену, при которой компания сможет достигнуть нулевой прибыли при имеющемся уровне затрат и плановом объеме продаж. В таком случае вы определите минимальный порог цены, который вам обеспечит достижение точки безубыточности проекта. Для того, чтобы рассчитать точку безубыточности таким способом, вам необходимо знать: постоянные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете производить. Пороговое значение цены для нахождения точки безубыточности вы можете определить по формуле:

P = (FC+VC(X)) / Х, где VC(x) — это произведение себестоимости 1 единицы продукции и целевого объема продаж.

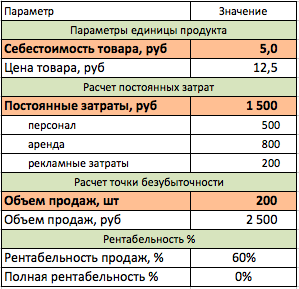

Приведем пример того, как рассчитать точку безубыточности первым способом: Мы разработали продукт с себестоимостью 5 руб и в ходе исследования рынка определили, что спрос на него составит 200 штук в месяц при условии, что стоить он будет 19 рублей. Именно такая цена является привлекательной для нашей целевой аудитории. Но нам необходимо понять, сможем ли получать доход от такой продажи? Нам необходимо рассчитать цену в точке безубыточности для проекта, зная что постоянные затраты будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Минимальная цена = (1500+5*200)/200 = 12,5 рублей. Таким образом, при цене в 12,5 рублей наш проект станет безубыточным. Это значит, что цена в 19 рублей позволит получать нам дополнительную прибыль с продаж и будет выгодной для компании.

Второй вариант расчета: знаем цену и затраты

Данный вариант является наиболее распространенным в мировой практике. Чаще всего компания при запуске проекта знает цену, по которой рынок готов купить товар и по которой товар будет соответствовать своему рыночному позиционированию; а также знает постоянные и переменные затраты на развитие проекта. В таком случае нам необходимо определить объем, который позволит выйти на нулевую прибыль при имеющемся уровне затрат.Найти точку безубыточности в таком случае поможет формула:

X = FC / (P-VC), где VC — себестоимость 1 единицы продукции, Р — цена 1 единица товара, а FC — постоянные затраты проекта.

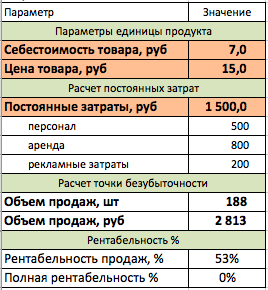

Приведем пример, как провести расчет точки безубыточности по второму способу в Excel. Предположим, мы открываем компанию по производству яблок. Мы знаем, что постоянные затраты нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а цена отгрузки — 15 рублей. Нам необходимо рассчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на цену — мы получим выручку, при которой наш проект станет безубыточным.

Третий вариант расчета: для сферы услуг и торговли

Данный вариант поможет определить точку безубыточности для сферы торговли (оптового, розничного, интернет — магазина) или для отрасли услуг. Если компания не является производственным предприятием, то рассчитать себестоимость 1 единицы товара для нее либо сложно, либо эти значения слишком разные, чтобы брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совершенно разной входящей цене, удобнее учитывать в расчетах целевую рентабельность продаж, а не фактические показатели себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на основе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение между ценой товара и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с продажи товара (наценку на его себестоимость). Зная целевую рентабельность и постоянные затраты, можно определить необходимый размер выручки в точке безубыточности по следующей формуле:

S = FC / R, где S — выручка от продаж за период, R — целевая рентабельность продаж, а FC — постоянные затраты проекта.

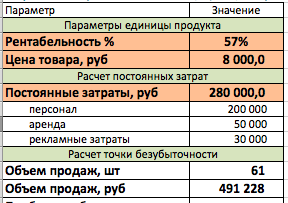

Разберем на примере такой вариант расчета. Предположим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень сложно определить себестоимость 1 проекта, поэтому нам проще заложить в бизнес план целевую рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши постоянные затраты в месяц будут составлять 280 000 рублей, а средняя цена услуги будет составлять 8 000 рублей.

Таким образом, используя нашу формулу мы можем определить точку безубыточности проекта: Целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя цена нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта необходимо получать по 61 клиенту в месяц (491228 / 8000 = 61).

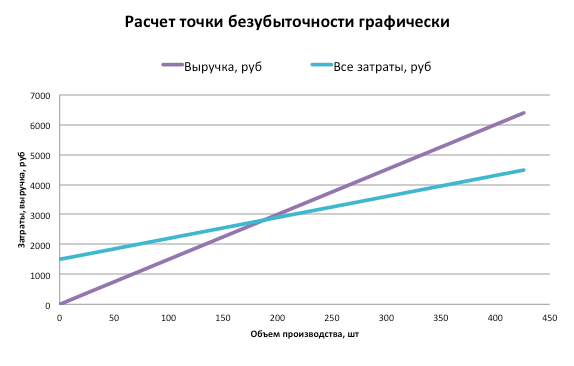

График точки безубыточности

Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара. Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.

Пересечение двух данных кривых и будет являться точкой безубыточности проекта.

Готовые решения

Пример расчета точки безубыточности в формате Excel и пример построения графика для определения точки безубыточности в Excel вы можете скачать в разделе «Готовые шаблоны по маркетингу».

Источник