Анализ денежного потока

Можно выделить несколько значений понятия денежный поток (cash flow). На статическом уровне это количественное выражение денег, имеющихся в распоряжении субъекта (предприятия или лица) в данный конкретный момент времени — «свободный резерв». Для инвестора cash flow — ожидаемый в будущем доход от инвестиций (с учетом дисконта). С точки зрения руководства предприятия, на динамическом уровне, cash flow представляет собой план будущего движения денежных фондов предприятия во времени либо сводку данных об их движении в предшествующих периодах. В каждом случае cash flow означает фактическое движение финансовых средств.

Цель анализа денежных потоков — это, прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности.

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность.

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. Избыток денежных средств может быть знаком того, что предприятие терпит убытки.

Причем причина этих убытков может быть связана как с инфляцией и обесценением денег, так и с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В любом случае именно анализ денежных потоков позволит установить реальное финансовое состояние на предприятии.

Анализ денежных потоков является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств.

Анализ денежных потоков удобно проводить при помощи отчета о движении денежных средств. Согласно международному стандарту IAS7 этот отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия — операционной (текущей), инвестиционной и финансовой. Он является основным источником информации для анализа денежных потоков.

Отчет о движении денежных средств составляется для того, чтобы наглядно увидеть воздействие текущей, инвестиционной и финансовой деятельности организации на состояние ее денежных средств за определенный период и позволяет объяснить изменения денежных средств за этот период.

Отчет о движении денежных средств является очень важной информацией как для руководства организации, так и для ее инвесторов и кредиторов.

Руководство организации может использовать сведения отчета при расчете ликвидности организации, при определении дивидендов, для оценки воздействий на общее состояние организации решений о финансировании каких-либо программ. Другими словами, руководству организации отчет о движении денежных средств необходим для того, чтобы определить будет ли у нее достаточно денежных средств для погашения краткосрочной кредиторской задолженности, для решения вопроса об увеличении поощрений работникам. Кроме того, отчет поможет руководству планировать инвестиционную и финансовую политику организации.

Инвесторы и кредиторы используют данные отчета о движении денежных средств для исследования вопроса способно ли руководство организации управлять ею так, чтобы генерировать на счетах достаточное количество денежных средств для погашения долга, для выплаты дивидендов.

Составными частями отчета о движении денежных средств является поступление и выбытие денежных средств в разрезе текущей, инвестиционной и финансовой деятельности организации.

Текущая деятельность включает воздействие на денежные средства хозяйственных операций, оказывающих влияние на размер прибыли организации. К этой категории относятся такие операции как реализация товаров (работ, услуг), приобретение товаров (работ, услуг), необходимых в производственной деятельности организации, выплата процентов за кредит, выплаты по заработной плате, перечисления налогов.

Под инвестиционной деятельностью понимают приобретение и реализацию основных средств, ценных бумаг, выдачу кредитов и т.д.

Финансовая деятельность включает получение от собственников и возврат собственникам средств для деятельности компании, операции по выкупленным акциям и др.

Составление отчета о движении денежных средств предполагает:

- Определение денежных средств в результате текущей деятельности организации;

- Определение денежных средств в результате инвестиционной деятельности организации;

- Определение денежных средств в результате финансовой деятельности организации.

Для этого используются данные баланса и отчета о прибылях и убытках.

Отчет о прибылях и убытках показывает насколько прибыльной была для организации деятельность в анализируемом периоде, но он не может показать поступление и выбытие денежных средств в текущей, инвестиционной и финансовой деятельности компании.

Отчет о прибылях и убытках составляется по методу начисления, когда доходы/расходы признаются в периоде их возникновения, а не в периоде поступления/выбытия денежных средств.

Для того, чтобы выявить движение денежных средств необходимо трансформировать отчет о прибылях и убытках. При этом используются корректировки, в соответствии с которыми доходы признаются только в размере фактически полученных денежных средств, а расходы в объеме фактических выплат.

Существуют два метода трансформации отчета о прибылях и убытках: прямой и косвенный.

При прямом методе Cash Flow трансформируется каждая статья отчета о прибылях и убытках, в процессе чего определяется фактическое поступление денежных средств и фактический расход. При косвенном методе не предполагается трансформация каждой статьи отчета о прибылях и убытках. Согласно этому методу отправной точкой расчета является величина годовой прибыли (убытка) за анализируемый отчетный период, которую корректируют, прибавляя все расходы, не связанные с движением денежных средств (например, амортизационные отчисления), и вычитая все доходы, не связанные с денежными потоками.

Перед составлением отчета о движении денежных средств, прежде всего, необходимо выяснить, какая статья баланса на протяжении, по крайней мере, двух периодов являлась источником образования денежного потока и какая вызывала его расход. Это делается при помощи таблицы, показывающей источники образования и потребления фондов предприятия. Сначала рассчитывается изменение каждой балансовой статьи после чего данное изменение относится в источники или потребление денежных фондов в соответствии со следующими правилами:

- Источником имеющихся в наличии денег является любое увеличение статьи, отнесенной к «Обязательствам» либо к «Собственному капиталу». В качестве примера можно привести банковский кредит.

- Любое уменьшение активных счетов также является источником образования денежного потока. Примеры: продажа внеоборотных активов или уменьшение запасов.

Потребление:

- Потребление денежных фондов представляет собой любое уменьшение на счете, отнесенном к «Обязательствам» либо к «Собственному капиталу». Пример потребления имеющихся в наличии фондов — погашение кредита.

- Любое увеличение активных статей баланса. Приобретение внеоборотных активов, образование запасов являются примерами потребления cash flow.

Образование и расход cash flow происходят при любом виде деятельности фирмы. Приведенная ниже таблица показывает, какие операции, относящиеся к той или иной сфере деятельности (производственная, инвестиционная, финансовая), вызвали приток (+) и какие стали причиной оттока (-) денежных средств фирмы.

Источники образования и расход cash flow

| ПРОИЗВОДСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ | ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

| + чистая прибыль + амортизационные отчисления | + убыль внеоборотных активов (продажа оборудования) | + расходование новых кредитов — взносы в погашение кредитов |

| + уменьшение запасов и дебиторской задолженности | — прирост внеоборотныхактивов | + выпуск новых облигаций |

| — рост запасов и дебиторской задолженности | + продажа долей участия | + взносы на погашение и выкуп облигаций |

| — снижение обязательств + рост обязательств | — покупка долевого участия | + эмиссия акций — выплата дивидендов |

Приведенная таблица поможет трансформировать статьи отчета о прибылях и убытках в денежные потоки и составить отчет о движении денежных средств.

Использование обоих методов приводит к одинаковым результатам.

Источник

Методы анализа денежных потоков предприятия

Денежные средства – самая ликвидная часть оборотных активов предприятия. К денежным средствам относятся средства в кассе, на расчетных, текущих и иных счетах предприятия.

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и так далее.

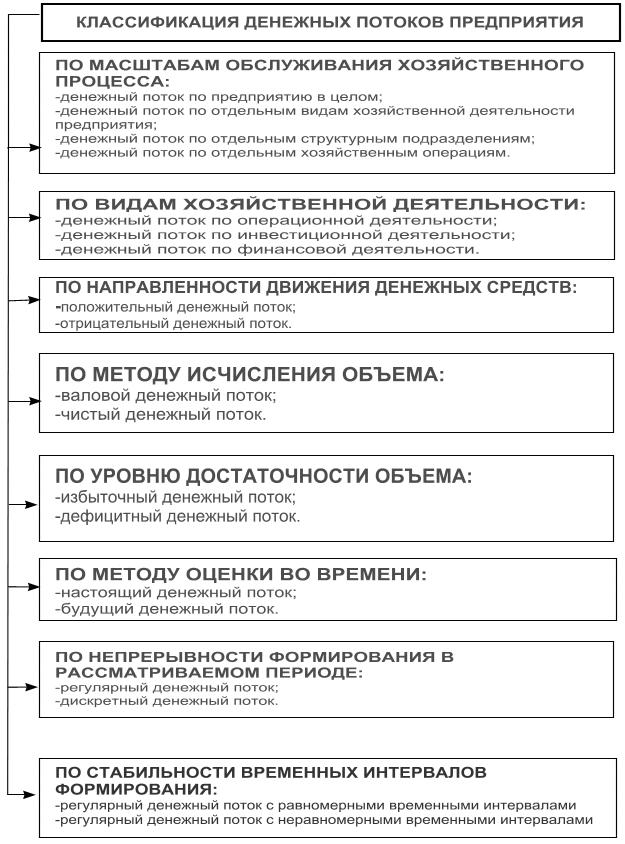

В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации.

Рисунок 1. Классификация денежных потоков предприятия

- оперативный, повседневный контроль над сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль над целевым использованием денежных средств;

- контроль за правильными и своевременными расчетами с бюджетом, поставщиками и персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- анализ состояния абсолютной ликвидности предприятия;

- соблюдение сроков оплаты кредиторской задолженности;

- способствование грамотному управлению денежными потоками предприятия.

Информационной базой анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является бухгалтерский баланс предприятия и отчет о движении денежных средств (в отчетности до 2011 года это форма 4).

Отчет о движении денежных средств – это документ, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств – это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств.

Существуют два метода проведения анализа движения денежных средств: прямой и косвенный.

- прямой метод предполагает исчисление прихода (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и расхода (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. информационной базой анализа движения денежных является выручка;

- косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Прямой метод анализа денежных потоков

Данный метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности:

- текущая (операционная) деятельность – получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

- инвестиционная деятельность – движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность – получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за притоком и оттоком денежных средств.

Таблица 1. Прямой метод анализа движения денежных средств

| №п/п | Показатель | Отчетный период | Аналогичный период прошлого года |

|---|---|---|---|

| 1. | Текущая деятельность | ||

| 1.1. | Поступило: | ||

| выручка о продажи продукции | |||

| прочие поступления | |||

| ИТОГО: | |||

| 1.2. | Направлено: | ||

| на оплату материалов, товаров и т.д. | |||

| на выплату заработной платы | |||

| на выплату дивидендов | |||

| на оплату налогов и сборов | |||

| отчисления ЕСН | |||

| на выдачу подотчетных сумм | |||

| на прочие расходы | |||

| ИТОГО: | |||

| Итого: приток (+)/отток (-) денежных средств по текущей деятельности | |||

| 2. | Инвестиционная деятельность | ||

| 2.1. | Поступило: | ||

| выручка от продажи основных средств | |||

| дивиденды | |||

| ИТОГО: | |||

| 2.2. | Направлено: | ||

| на приобретение основных средств | |||

| на приобретение ценных бумаг | |||

| ИТОГО: | |||

| Итого: приток (+)/отток (-) денежных средств по инвестиционной деятельности | |||

| 3. | Финансовая деятельность | ||

| 3.1. | Поступило: | ||

| полученные кредиты и займы | |||

| ИТОГО: | |||

| 3.2. | Направлено: | ||

| возврат полученных ранее кредитов | |||

| ИТОГО: | |||

| Итого: приток (+)/отток (-) денежных средств по финансовой деятельности | |||

| Общее изменение денежных средств за анализируемый период |

Косвенный метод анализа движения денежных средств

Косвенный метод анализа движения денежных средств позволяет рассчитать данные, характеризующие чистый денежный поток в отчетном периоде, и установить взаимосвязь полученной прибыли и изменения остатка денежных средств. Этот метод основан на пересчете полученного финансового результата путем определенных корректировок в величине чистой прибыли. При использовании косвенного метода следует помнить, что чистые денежные потоки по инвестиционной и финансовой деятельности рассчитываются только прямым методом.

Причины, обусловливающие отличие суммы чистых денежных средств от величины полученного финансового результата, определяются в первую очередь тем, что финансовый результат формируется в соответствии с принципом начисления, тогда как результат изменения денежных средств определяется кассовым методом.

Кроме того, формирование отдельных доходов и расходов, влияющих на сумму прибыли, не затрагивает притоков или оттоков денежных средств. К примеру, начисление амортизации влияет на формирование прибыли, но не влечет оттока денежных средств. Погашение дебиторской задолженности в отчетном периоде не влияет на финансовый результат, но влечет приток денежных средств и т.д.

При косвенном методе проводят ряд корректировок, которые в целом можно объединить в три группы.

1. Корректировки, связанные с несовпадением во времени отражения доходов и расходов в учете с притоком и оттоком денежных средств по этим операциям.

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчет показателя чистой прибыли, но вызывающими движение денежных средств.

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет прибыли, но не вызывающими движения денежных средств.

Таблица 2. Анализ движения денежных средств (косвенный метод)

| Показатели | Сумма, тыс. руб. |

|---|---|

| Текущая деятельность | |

| Чистая прибыль | |

| Начисленная амортизация | |

| Результата от выбытия основных средств | |

| Доходы от участия в других организациях | |

| Изменение производственных запасов (плюс НДС по приобретенным ценностям) | |

| Изменение объема незавершенного производства | |

| Изменение расходов будущих периодов | |

| Изменение объема готовой продукции | |

| Изменение дебиторской задолженности | |

| Изменение кредиторской задолженности | |

| Краткосрочные вложения | |

| Изменения доходов будущих периодов | |

| Итого денежных средств от текущей деятельности | |

| Инвестиционная деятельность | |

| Поступления | |

| Платежи | |

| Итого денежных средств от инвестиционной деятельности | |

| Финансовая деятельность | |

| Приток | |

| кредиты и займы | |

| Отток | |

| возврат кредитов | |

| Итого денежных средств от финансовой деятельности | |

| Изменения денежных средств |

Исходной точкой при построении отчета о движении денежных средств косвенным методом является чистая прибыль (убыток), представленная в отчете о финансовых результатах. Далее производятся корректировки тех сумм (прибавляются или вычитаются из чистой прибыли), которые напрямую не связаны с движением денежных средств. Существует простое правило, которое позволяет определить, какой знак надо ставить в отчете в зависимости от типа счета (таблица 3).

Таблица 3. Правило расстановки знака в отчете в зависимости от типа счета

| Тип счета | Расчет оборота за период | Снижение оборота за период |

|---|---|---|

| Активный | — | + |

| Пассивный | + | — |

Отчет, построенный косвенным методом, показывает, почему различаются чистая прибыль (убыток), полученная компанией за отчетный период, и результат движения денежных средств за тот же период.

Пример анализа денежных потоков косвенным методом

Для примера рассчитаем на основе нижеприведенных данных потоки денежных средств компании косвенным методом.

Таблица 4. Исходные данные бухгалтерского баланса организации, тыс. руб.

| Актив | На конец года | Пассив | На конец года | ||

|---|---|---|---|---|---|

| Базовый | Отчетный | Базовый | Отчетный | ||

| Основные средства | 2600 | 2000 | Уставный капитал | 1500 | 2010 |

| Сырье и материалы | 1130 | 1910 | Нераспределенная прибыль | 2450 | 2775 |

| Готовая продукция | 330 | 540 | Краткосрочные кредиты | 650 | 530 |

| Дебиторская задолженность | 990 | 1300 | Кредиторская задолженность | 520 | 670 |

| Денежные средства | 70 | 235 | |||

| Баланс | 5120 | 5985 | Баланс | 5120 | 5985 |

Дополнительные использованные данные: амортизация основных средств – 450 тыс. руб.; выручка от продажи основных средств – 300 тыс. руб.; балансовая стоимость проданных основных средств – 150 тыс. руб. Изменение нераспределенной прибыли в балансе обусловлено величиной чистой прибыли за 2013 г.

Таблица 5. Построение отчета движения денежных средств косвенным методом, тыс. руб.

| Показатель | Денежные поступления | Денежные расходы |

|---|---|---|

| Сальдо денежных средств на начало года | 70 | |

| Величина чистой прибыли | 325 | |

| Сумма амортизации | 450 | |

| Увеличение остатков сырья | 780 | |

| Увеличение остатков готовой продукции | 210 | |

| Увеличение дебиторской задолженности | 310 | |

| Увеличение кредиторской задолженности | 150 | |

| Уменьшение краткосрочных кредитов | 120 | |

| Итого по текущей деятельности | 925 | 1420 |

| Чистый денежный поток по текущей деятельности | -495 | |

| Инвестиционная деятельность | 150 | |

| Финансовая деятельность | 510 | |

| Чистый денежный поток предприятия | 165 | |

| Остаток денежных средств на конец года | 235 | |

Таким образом, меньшая величина чистого денежного потока компании в сравнении с полученной чистой прибылью за отчетный год показывает, что значительная часть чистой прибыли израсходована на капитализацию текущих оборотных активов. Это должно обеспечить увеличение чистых денежных потоков по текущей деятельности в будущем периоде.

Эффективность управления денежными потоками предприятия определяется следующими основными положениями:

1. Денежные потоки обслуживают осуществление операционной деятельности предприятия практически во всех её аспектах. Эффективно организованные денежные потоки компании являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких показателей рентабельности компании.

2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяется тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса компании. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, объемах продаж и т. п.

4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

5. Управление денежными потоками является важным фактором, обеспечивающим высокую скорость оборота капитала компании. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативности управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

7. Активные методы управления денежными потоками позволяет компании получать дополнительную маржу, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов.

Источник