- Когда и как применять линейный способ начисления амортизации

- Какие цифры участвуют в расчете амортизации линейным способом

- Стоимость актива делим на месяцы использования (пример расчета)

- Универсальность и расчетная простота не единственные преимущества метода

- Технический прогресс и линейный способ

- Когда без линейной амортизации не обойтись

- Амортизация основных средств в бухгалтерском учете

- Что такое амортизация

- Срок полезного использования

- Способы начисления амортизации

- Линейный способ

- Способ уменьшаемого остатка

- Способ списания стоимости по сумме чисел лет срока полезного использования

- Способ списания стоимости пропорционально объему продукции (работ)

- Какой способ начисления амортизации выбрать

- Учет начисленной амортизации

- Вопрос-ответ

- Где в балансе отражается амортизация основных средств?

- Что такое ускоренная амортизация?

- Когда начинает начисляться амортизация основного средства?

- Как амортизация влияет на налог на прибыль?

- Как начисляется амортизация по нематериальным активам?

- Способы и методы начисления амортизации по ОС

Когда и как применять линейный способ начисления амортизации

Линейный способ начисления амортизации — самый простой из существующих. Он обладает рядом преимуществ, а иногда является единственным законодательно допустимым. Как проводится расчет амортизации? Когда применение линейного способа невыгодно? Ответы вы найдете в статье.

Какие цифры участвуют в расчете амортизации линейным способом

Чтобы рассчитать ежемесячную сумму амортизации этим способом, потребуются две цифры:

- первоначальная стоимость актива (определяется нормами п. 8 ПБУ 6/01 «Учет основных средств», ст. 257 НК РФ);

- срок полезного использования (устанавливается по правилам п. 4 ПБУ 6/01, п. 1 ст. 258 НК РФ).

Отличительная черта этого способа — равные по величине ежемесячные амортизационные начисления. То есть, единожды рассчитав этот показатель, производить дополнительные расчеты не потребуется, если вы не планируете изменение амортизационного способа.

Стоимость актива делим на месяцы использования (пример расчета)

где ПСА — первоначальная (восстановительная) стоимость актива.

Покажем на примере расчет амортизации линейным способом.

ПАО «Северный ветер» установило по приобретенному технологическому оборудованию в 2018 году линейный способ начисления амортизации. Затраты на его покупку и пуско-наладочные работы без учета НДС — 7 498 224 руб. Срок полезного использования актива — 36 мес. В январе 2019 года были закончены работы по подготовке оборудования к эксплуатации и его начали использовать.

Сумма ежемесячной амортизации составила:

СА = 7 498 224 / 36 = 208 284 руб./мес.

Показатель СА можно рассчитать и по другой формуле (п. 2 ст. 259.1 НК РФ):

СА = ПСА × 1 / СПИ × 100%

Подставим в нее данные из примера и рассчитаем линейную амортизацию:

СА = 7 498 224 × 1 / × 100% = 208 284 руб./мес.

Результат расчета по обеим формулам одинаковый.

Универсальность и расчетная простота не единственные преимущества метода

- универсальностью — отсутствием различий между алгоритмами бухгалтерского и налогового учета и расчета амортизации, что избавляет от необходимости отражения разниц по ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- простотой расчета — при выборе линейного способа начисления амортизации не нужны сложные и регулярные вычисления амортизации, используется простая формула при вводе актива в эксплуатацию.

В дополнение можно назвать еще две особенности способа, отличающие его от нелинейных алгоритмов расчета амортизации:

- Равномерность включения амортизации в затраты.

Равномерное списание амортизации будет достоинством линейного способа, если компании выгоднее и удобнее переносить затраты в сумме амортизации на себестоимость равномерно. Например, при вводе объекта в эксплуатацию планируется, что он будет приносить одинаковую прибыль в течение всего срока использования. Если же наибольшую прибыль ожидается получить в первые месяцы эксплуатации актива и есть заинтересованность в списании наибольших сумм амортизации в этот период, следует избрать нелинейный способ начисления. - Учетная точность.

В отличие от нелинейных способов, где начисление амортизации производится по группе объектов амортизационной группы, линейный способ позволяет отслеживать сумму накопленной амортизации и остаточную стоимость по каждому конкретному объекту. Для этого достаточно выстроить грамотный аналитический учет по счетам 01 «Основные средства» и 02 «Амортизация основных средств».

Технический прогресс и линейный способ

Это могут быть автомобили, станки, исключительные права на компьютерные программы и иные нефинансовые активы, использование которых становится неэффективным вследствие появления новых более совершенных моделей и образцов.

Морально устареть может также недвижимость, если она перестанет соответствовать современным требованиям эргономики, качества и объема предоставляемых услуг.

Если технический прогресс и изменяющиеся требования влияют на быстрое устаревание актива, при выборе амортизационной модели необходимо рассмотреть целесообразность применения нелинейных способов.

В данном случае равномерное начисление амортизации не обеспечивает достаточную концентрацию необходимых для замены актива ресурсов. Тем компаниям, которые планируют быстро обновлять производственные активы, выгоднее применять нелинейные способы начисления амортизации.

Когда без линейной амортизации не обойтись

К таким активам по Классификатору основных средств относятся здания, транспорт, передаточные устройства, машины и оборудование сроком полезного использования от 20 до 30 лет и более. Например, морские и речные суда, самоходные вагоны метрополитена, эскалаторы, электровозы маневровые и магистральные, железнодорожные транспортеры, генераторы к турбинам и др.

Линейный метод начисления амортизации отличается простотой применения и позволяет равномерно переносить на себестоимость продукции затраты на покупку и доработку актива. Сумма ежемесячной амортизации при таком методе рассчитывается путем деления первоначальной (восстановительной) стоимости амортизируемого объекта на срок полезного использования, выраженный в месяцах.

Источник

Амортизация основных средств в бухгалтерском учете

Большинство основных средств, имеющихся у компаний, нужно амортизировать. Как рассчитать амортизацию, какой способ амортизации подходит тому или иному имуществу, расскажем в данной статье.

Что такое амортизация

Любое основное средство (ОС) со временем теряет свои первоначальные качества. Происходит его износ — как физический, так и моральный. Амортизация — это некий способ покрытия износа, процесс переноса стоимости ОС на счета затрат. По сути начисление амортизации влияет на конечную стоимость производимой продукции.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Срок полезного использования

ОС имеют разные сроки полезного использования (СПИ). Зачастую СПИ прописывает изготовитель в техническом паспорте основного средства. Если срок в документации не указан, владелец ОС вправе самостоятельно определить срок.

СПИ — один из основных параметров, который требуется для вычисления суммы амортизации.

Способы начисления амортизации

Бухгалтерский учет насчитывает четыре варианта начисления амортизации. Ознакомиться подробно с методами расчета амортизации можно в ПБУ 6/01.

Амортизацию следует начислять с месяца, идущего за месяцем постановки на учет ОС. Допустим, компьютер оприходован в октябре 2018 года, амортизацию бухгалтер начнет начислять с 01.11.2018.

Методы начисления амортизации:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объему продукции (работ).

Обратите внимание, что перечисленные способы относятся к амортизации ОС в бухучете. В налоговом учете есть только два способа расчета амортизационных отчислений — линейный и нелинейный.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Линейный способ

Чаще всего практикующие бухгалтеры применяют именно этот способ. Он очень прост и понятен.

Чтобы узнать сумму ежемесячной амортизации, следует найти произведение первоначальной стоимости ОС и нормы амортизации.

Норма амортизации = 1/СПИ (месяцы) х 100 %.

Пример. ООО «Фунтик» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость — 49 320 рублей. СПИ — 5 лет (60 месяцев).

Норма амортизации компьютера марки «Самсунг» = 1/60 * 100 % = 1,67.

Ежемесячная амортизация = 49 320 х 1,67 % = 823,64 рубля.

За счет округления сумма амортизации в первые месяцы будет отличаться от суммы амортизации в последний месяц (общая сумма амортизации за весь срок должна быть не более первоначальной стоимости).

На практике принято рассчитывать амортизацию более простым и точным способом.

Ежемесячная амортизация = 49 320: 60 = 822 рубля.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Способ уменьшаемого остатка

Чтобы узнать искомую сумму, понадобится остаточная стоимость ОС на начало года, СПИ. Также компании вправе использовать коэффициент ускорения от 1 до 3.

Пример. ООО «Фунтик» использует в производстве ОС, остаточная стоимость которого на 01.01.2018 — 49 320 рублей (эта же сумма и является первоначальной стоимостью). СПИ — 60 месяцев. Коэффициент установлен в размере 1,3.

2018 год

49 320: 60 х 1,3 = 1068,60 рубля в месяц

Сумма амортизации за 2018 год составит 12 823,20 рубля (1068,60 х 12).

2019 год

Остаточная стоимость на 01.01.2019 = 49 320 — 12 823,20 = 36 496,80 рубля.

36 496,80: 60 х 1,3 = 790,76 рубля в месяц.

Таким способом рассчитывают и амортизацию в последующие годы. Всегда за основу берут остаточную стоимость ОС. Таким образом, каждый год амортизационные отчисления уменьшаются.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Способ списания стоимости по сумме чисел лет срока полезного использования

За основу расчета берут первоначальную стоимость и сумму чисел лет, остающихся до конца СПИ.

Пример. ООО «Фунтик» использует в производстве ОС, первоначальная стоимость которого — 49 320 рублей. СПИ — 48 месяцев (4 года). Амортизация начисляется с 01.01.2017.

Для начала определим нормы амортизации.

2017 год = 4 / (1 + 2 + 3 + 4) х 100 % = 40 %.

2018 год = 3 / (1 + 2 + 3 + 4) х 100 % = 30 %.

2019 год = 2 / (1 + 2 + 3 + 4) х 100 % = 20 %.

2020 год = 1 / (1 + 2 + 3 + 4) х 100 % = 10 %.

Этот способ позволяет списать на затраты большую часть стоимости ОС в первые годы.

Сумма амортизации определяется путем умножения первоначальной суммы на исчисленную норму.

Сумма амортизации за 2017 год = 49 320 х 40 % = 19 728 рублей.

Ежемесячная амортизация в 2017 году = 19 728: 12 = 1 644 рубля.

Способ списания стоимости пропорционально объему продукции (работ)

При данном методе за основу берутся количественные показатели производства (штуки, килограммы и т.п.), первоначальная стоимость и планируемая производительность ОС.

Пример. ООО «Фунт» производит запчасти на станке А458. Станок куплен в апреле 2018 года и тут же введен в эксплуатацию. Первоначальная стоимость станка А458 — 589 000 рублей. За весь срок использования планируется изготовить на данном станке 350 000 единиц продукции. В мае на станке произвели 4 200 деталей, в июне — 3 100 единиц.

Амортизация в мае = 589 000: 350 000 х 4 200 = 7 068 рублей.

Амортизация в июне = 589 000: 350 000 х 3 100 = 5 216,86 рубля.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Какой способ начисления амортизации выбрать

Выбирая способ начисления амортизации, следует помнить о том, что начислять амортизацию придется и в налоговом учете. Идеально, когда способ амортизации и в бухгалтерском, и в налоговом учете одинаков. Это упрощает учет.

Если амортизацию выгоднее списывать равными долями, подходит линейный способ. Если выгоднее списать большую часть стоимости в начале эксплуатации, подойдут второй и третий способы, описанные выше.

Учет начисленной амортизации

Все операции по начислению амортизации нужно отражать в учете проводками.

Дебет 20 (26, 44 и другие затратные счета) Кредит 02 — начислена амортизация по ОС.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вопрос-ответ

Где в балансе отражается амортизация основных средств?

Начисление амортизации отражают в учете проводками. Дебетуемый счет зависит от вида деятельности организации, от ее структуры и особенностей учетной политики, а также от того, где используется амортизируемое имущество. Дебет 20 (26, 44 и другие затратные счета), Кредит 02 — начислена амортизация по ОС.

Что такое ускоренная амортизация?

Компании вправе использовать коэффициент ускорения амортизации от 1 до 3. Его применяют при соблюдении определенных условий (ст. 259.3 НК РФ). Это работа в агрессивной среде, в промышленно-производственной или туристско-рекреационной зоне, ведение сельскохозяйственной промышленной деятельности, нахождение основного средства на балансе лизингодателя или использование его для морской добычи углеводородов. Ускоренная амортизация предусмотрена также для объектов с высокой энергоэффективностью и предприятий, которые используют основные средства для научно-технической деятельности.

Когда начинает начисляться амортизация основного средства?

Амортизацию основного средства начисляют с месяца, который следует за месяцем постановки его на учет. Допустим, компьютер оприходован в мае 2021 года, амортизацию бухгалтер начнет начислять с 01.06.2021.

Как амортизация влияет на налог на прибыль?

Амортизация — инструмент снижения налога на прибыль.При расчете налога на прибыль из доходов компании вычитают суммы начисленной амортизации по основным средствам и нематериальным активам.

Как начисляется амортизация по нематериальным активам?

Начисление амортизации по нематериальным активам с определенным сроком полезного использования бухгалтер начинает с 1 числа месяца, который следует за месяцем постановки актива на учет. Амортизацию производят до полного погашения стоимости либо списания актива с учета. По нематериальным активам с неопределенным сроком полезного использования амортизацию не начисляют.

Источник

Способы и методы начисления амортизации по ОС

Амортизация — это процесс перенесения стоимости объектов основных средств (далее — ОС) на стоимость производимых (оказываемых) с их использованием в процессе предпринимательской деятельности товаров, работ, услуг (п. 4 Инструкции N 37/18/6).

Объектами начисления амортизации являются числящиеся на балансе организации ОС, как используемые, так и не используемые в предпринимательской деятельности (п. 11 Инструкции N 37/18/6).

Амортизация по объектам ОС, как правило, начисляется ежемесячно до полного перенесения стоимости объекта или его выбытия одним из следующих способов:

— производительным способом (ч. 1 п. 32 Инструкции N 37/18/6).

Организации самостоятельно выбирают способ начисления амортизации по объектам ОС. При этом учитывая, что нелинейный способ расчета амортизации не применяется по отношению к объектам:

— не используемым в предпринимательской деятельности (абз. 3 ч. 1 п. 37 Инструкции N 37/18/6);

Рассмотрим каждый из способов начисления амортизации по ОС.

Начнем с линейного способа, который заключается в равномерном (по годам) начислении амортизации в течение всего нормативного срока службы (НСС) или срока полезного использования (СПИ) объекта ОС (п. 38 Инструкции N 37/18/6).

Для того чтобы рассчитать сумму амортизации линейным способом, можно использовать один из двух вариантов (ч. 1 п. 31 и 39 Инструкции N 37/18/6):

— исходя из годовой или месячной нормы амортизации в процентах;

— без использования нормы амортизации.

Внимание!

Выбранный на текущий год вариант расчета амортизации закрепляется в учетной политике (п. 6 — 8 ст. 9 Закона N 57-З, ч. 1 п. 31 Инструкции N 37/18/6).

Вариант 1. Исходя из годовой или месячной нормы амортизации в процентах

Он предусматривает умножение амортизируемой стоимости объекта ОС на норму амортизации (п. 39 Инструкции N 37/18/6).

Способ 1. С помощью годовой нормы амортизации.

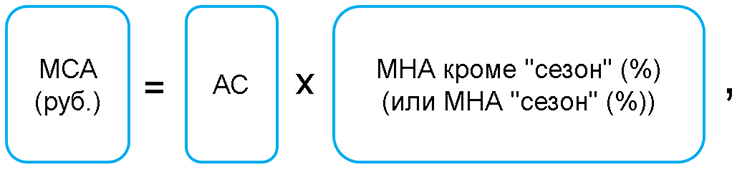

Ежемесячная сумма амортизации ОС, в т.ч. при их сезонном использовании, рассчитывается по формуле ( п. 30, ч. 3 п. 32, п. 39 Инструкции N 37/18/6):

где МСА (руб.) — месячная сумма амортизации в рублях;

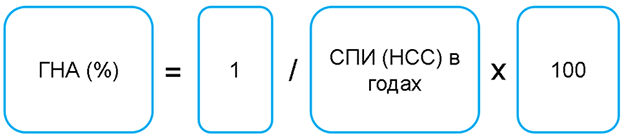

ГНА (%) — годовая норма амортизации в процентах.

Годовая норма амортизации в процентах рассчитывается по формуле (ч. 2 п. 27, п. 28 Инструкции N 37/18/6):

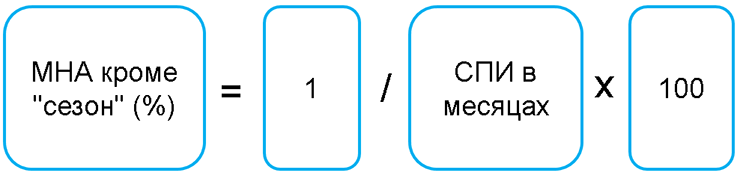

Способ 2. С помощью месячной нормы амортизации.

Формула расчета ежемесячной суммы амортизации имеет следующий вид ( п. 29, 39 Инструкции N 37/18/6):

где МНА кроме «сезон» (%) — месячная норма амортизации в процентах (кроме ОС сезонного использования);

МНА «сезон» (%) — месячная норма амортизации в процентах по ОС сезонного использования.

Месячная норма амортизации в процентах (кроме ОС сезонного использования) рассчитывается по формуле (п. 29 Инструкции N 37/18/6):

Месячная норма амортизации в процентах по ОС сезонного использования рассчитывается по формуле (п. 30 Инструкции N 37/18/6):

Внимание!

Годовая и месячная нормы амортизации в процентах округляются с точностью до двух знаков после запятой, а при компьютерной обработке информации — не менее чем до шести знаков после запятой (ч. 2 п. 31 Инструкции N 37/18/6).

Пример 1. Расчет амортизации исходя из ее нормы

Первоначальная стоимость ОС, используемого в предпринимательской деятельности круглый год, составляет 50 тыс. руб., а СПИ — 7 лет.

Рассчитаем месячную сумму амортизации по ОС в первом году СПИ объекта:

1) годовая норма амортизации равна 14,285714% (1/7 лет x 100);

2) месячная норма амортизации — 1,190476% (14,285714% / 12 мес.);

3) ежемесячная сумма амортизационных отчислений — 595,24 руб. (50 тыс. руб. x 1,190476%).

Если условия расчета не поменяются (приложения 2 и 4 к Инструкции N 37/18/6), годовая сумма амортизации ОС в каждом году СПИ объекта составит:

| Год эксплуатации | Норма амортизационных отчислений (годовая), % (1/7 лет x 100) | Сумма амортизации (годовая), руб. (50 тыс. руб x гр. 2) | Сумма накопленной амортизации с начала срока эксплуатации, руб. (гр. 4 предыдущей строки + гр. 3) | Остаточная стоимость по окончании каждого года эксплуатации, руб. (50 тыс. руб. — гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| 1-й | 14,285714 | 7142,86 | 7142,86 | 42857,14 |

| 2-й | 14,285714 | 7142,86 | 14285,72 | 35714,28 |

| 3-й | 14,285714 | 7142,86 | 21428,58 | 28571,42 |

| 4-й | 14,285714 | 7142,86 | 28571,44 | 21428,56 |

| 5-й | 14,285714 | 7142,86 | 35714,30 | 14285,70 |

| 6-й | 14,285714 | 7142,86 | 42857,16 | 7142,84 |

| 7-й | 14,285714 | 7142,84 | 50000 | — |

| Итого: | — | 50000 | — | — |

Отметим, что годовые нормы амортизации ОС в первом и каждом из следующих лет его эксплуатации у одного балансодержателя (собственника) должны совпадать. Отклонения возможны в случаях изменения условий эксплуатации ОС, других изменений порядка начисления амортизации вне зависимости от причин таких изменений ( п. 38 Инструкции N 37/18/6).

Вариант 2. Без использования нормы амортизации в процентах

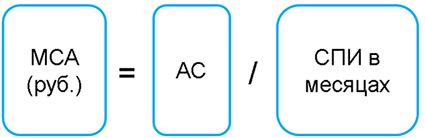

Он предусматривает распределение амортизируемой стоимости на срок амортизации ОС (п. 39 Инструкции N 37/18/6). Амортизируемая стоимость ОС на начало каждого года устанавливается по остаточной стоимости этого ОС и распределяется на остаточный СПИ (НСС), который на начало каждого следующего года уменьшается на 1 год (или 12 месяцев, если СПИ установлен в месяцах).

По используемым в предпринимательской деятельности ОС со СПИ в годах, а также по ОС, не используемым в таковой, в т.ч. сезонного использования, ежемесячная сумма амортизационных отчислений рассчитывается по формуле (п. 30, 39 Инструкции N 37/18/6):

Если по используемому в предпринимательской деятельности ОС (кроме ОС сезонного использования) СПИ установлен в месяцах, ежемесячная сумма амортизации рассчитывается по формуле (п. 39 Инструкции N 37/18/6):

Пример 2. Расчет амортизации исходя из месячной суммы

Первоначальная стоимость ОС, используемого в предпринимательской деятельности круглый год, составляет 50 тыс. руб., а СПИ — 7 лет.

Месячная сумма амортизации по ОС в первом году его СПИ составит:

1) годовая сумма амортизации — 7142,86 руб. (50 тыс. руб. / 7 лет);

2) месячная сумма амортизационных отчислений — 595,24 руб. (7142,86 / 12 мес.).

Если условия расчета не изменятся (приложения 2 и 4 к Инструкции N 37/18/6), годовая сумма амортизации ОС в каждом году СПИ объекта составит:

| Год эксплуатации | Остаточный СПИ (в годах) (гр. 2 предыдущей строки — 1) | Сумма амортизации (годовая), руб. (в первый год: (50 тыс. руб. / гр. 2); в остальные года — (гр. 5 предыдущей строки / гр. 2)) | Сумма накопленной амортизации с начала срока эксплуатации, руб. (гр. 4 предыдущей строки + гр. 3) | Остаточная стоимость по окончании каждого года эксплуатации, руб. (50 тыс. руб. — гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| 1-й | 7 | 7142,86 | 7142,86 | 42857,14 |

| 2-й | 6 | 7142,86 | 14285,72 | 35714,28 |

| 3-й | 5 | 7142,86 | 21428,58 | 28571,42 |

| 4-й | 4 | 7142,86 | 28571,44 | 21428,56 |

| 5-й | 3 | 7142,85 | 35714,29 | 14285,71 |

| 6-й | 2 | 7142,86 | 42857,15 | 7142,85 |

| 7-й | 1 | 7142,85 | 50000 | 0 |

| Итого: | — | 50000 | — | — |

Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования (СПИ) объекта ОС. При нелинейном способе используются следующие методы начисления амортизации:

— обратный метод суммы чисел лет;

— прямой метод суммы чисел лет;

— метод уменьшаемого остатка (ч. 2 п. 37, п. 40 Инструкции N 37/18/6).

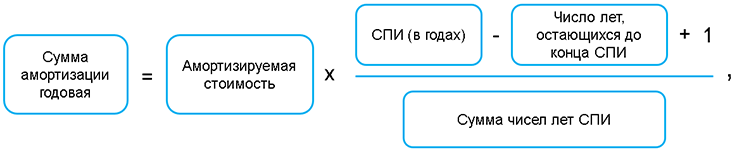

При применении обратного метода суммы чисел лет сумма амортизационных отчислений (годовая) определяется по формуле (ч. 5 п. 42 Инструкции N 37/18/6):

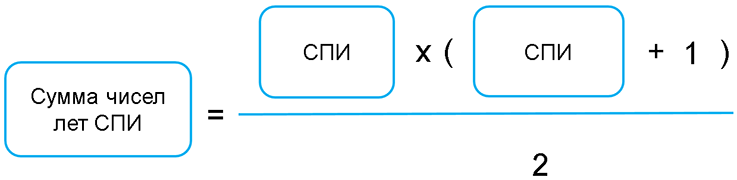

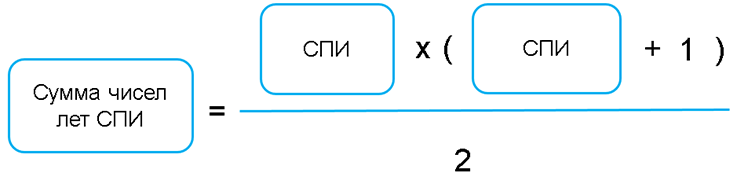

где сумма чисел лет СПИ определяется по формуле (ч. 3 п. 42 Инструкции N 37/18/6):

Норма амортизационных отчислений (годовая) определяется в процентах по формуле:

Месячная норма (сумма) амортизации составляет 1/12 годовой нормы (суммы) (п. 29 Инструкции N 37/18/6).

Пример. Расчет годовой суммы амортизации обратным методом суммы чисел лет

Организация приобрела производственное оборудование (станок), балансовая (амортизируемая) стоимость которого составила 60 тыс. руб. Комиссия по амортизационной политике, действующая в организации, по данному станку установила следующее:

— производить начисление амортизации обратным методом суммы чисел лет.

Сумма чисел лет СПИ = (5 x (5 + 1)) / 2 = 15.

Расчет годовой суммы амортизации представлен в таблице.

| Год эксплуатации | Число лет, остающихся до конца СПИ | Норма амортизационных отчислений (годовая), % ((5 лет — гр. 2 + 1) / 15 x 100) | Сумма амортизации (годовая), руб. (60000 руб. x гр. 3) | Сумма накопленной амортизации с начала срока эксплуатации, руб. (гр. 5 предыдущей строки + гр. 4) | Остаточная стоимость по окончании каждого года эксплуатации, руб. (60000 руб. — гр. 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 5 | 6,666667 | 4000 | 4000 | 56000 |

| 2-й | 4 | 13,333333 | 8000 | 12000 | 48000 |

| 3-й | 3 | 20 | 12000 | 24000 | 36000 |

| 4-й | 2 | 26,666667 | 16000 | 40000 | 20000 |

| 5-й | 1 | 33,333333 | 20000 | 60000 | 0 |

| ИТОГО | x | x | 60000 | x | x |

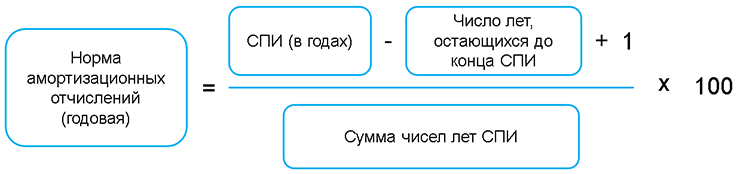

При использовании прямого метода суммы чисел лет сумма амортизационных отчислений (годовая) определяется по формуле (ч. 2 п. 42 Инструкции N 37/18/6):

где сумма чисел лет СПИ определяется по формуле (ч. 3 п. 42 Инструкции N 37/18/6):

Норма амортизационных отчислений (годовая) определяется в процентах по формуле:

Месячная норма (сумма) амортизации составляет 1/12 годовой нормы (суммы) (п. 29 Инструкции N 37/18/6).

Пример. Расчет годовой суммы амортизации прямым методом суммы чисел лет

Организация приобрела производственное оборудование (станок), балансовая (амортизируемая) стоимость которого составила 60 тыс. руб. Комиссия по амортизационной политике, действующая в организации, по данному станку установила следующее:

— производить начисление амортизации прямым методом суммы чисел лет.

Сумма чисел лет СПИ = (5 x (5 + 1)) / 2 = 15.

Расчет годовой суммы амортизации представлен в таблице.

| Год эксплуатации | Число лет, остающихся до конца СПИ | Норма амортизационных отчислений (годовая), % (гр. 2 / 15 x 100) | Сумма амортизации (годовая), руб. (60000 руб. x гр. 3) | Сумма накопленной амортизации с начала срока эксплуатации, руб. (гр. 5 предыдущей строки + гр. 4) | Остаточная стоимость по окончании каждого года эксплуатации, руб. (60000 руб. — гр. 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 5 | 33,333333 | 20000 | 20000 | 40000 |

| 2-й | 4 | 26,666667 | 16000 | 36000 | 24000 |

| 3-й | 3 | 20 | 12000 | 48000 | 12000 |

| 4-й | 2 | 13,333333 | 8000 | 56000 | 4000 |

| 5-й | 1 | 6,666667 | 4000 | 60000 | 0 |

| ИТОГО | x | x | 60000 | x | x |

При использовании метода уменьшаемого остатка сумма амортизационных отчислений (годовая) определяется по формуле (ч. 6 п. 42 Инструкции N 37/18/6):

где коэффициент ускорения устанавливается комиссией по амортизационной политике.

При этом норма амортизации применяется всегда только к недоамортизированной (остаточной) стоимости, определяемой на начало отчетного года.

Недоамортизированная (остаточная) стоимость — разница между первоначальной (переоцененной) стоимостью, по которой эти объекты числятся в бухгалтерском учете, и суммой накопленной амортизации вместе с суммой обесценения (ч. 2 п. 7 Инструкции N 37/18/6).

Норма амортизации (годовая) определяется в процентах по формуле (ч. 6 п. 42 Инструкции N 37/18/6):

Месячная норма (сумма) амортизации составляет 1/12 годовой нормы (суммы) (п. 29 Инструкции N 37/18/6).

Пример. Расчет годовой суммы амортизации методом уменьшаемого остатка

Организация приобрела производственное оборудование (станок), балансовая (амортизируемая) стоимость которого составила 60000 руб. Комиссия по амортизационной политике, действующая в организации, по данному станку установила следующее:

— производить начисление амортизации методом уменьшаемого остатка;

— установить коэффициент ускорения, равный 2,5.

Расчет годовой суммы амортизации представлен в таблице:

| Год эксплуатации | Недоамортизированная стоимость, руб. (60000 руб. — гр. 5 предыдущей стр.) | Норма амортизации (годовая) с учетом коэффициента ускорения, % (1/5 лет x 2,5 x 100) | Сумма амортизации (годовая), руб. (гр. 2 x гр. 3) | Сумма накопленной амортизации с начала срока эксплуатации, руб. (гр. 5 предыдущей стр. + гр. 4) | Остаточная стоимость по окончании каждого года эксплуатации, руб. (60000 руб. — гр. 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 60000 | 50 | 30000 | 30000 | 30000 |

| 2-й | 30000 | 50 | 15000 | 45000 | 15000 |

| 3-й | 15000 | 50 | 7500 | 52500 | 7500 |

| 4-й | 7500 | 50 | 3750 | 56250 | 3750 |

| 5-й | 3750 | x | 3750 | 60000 | 0 |

| Итого | x | 60000 | x | x |

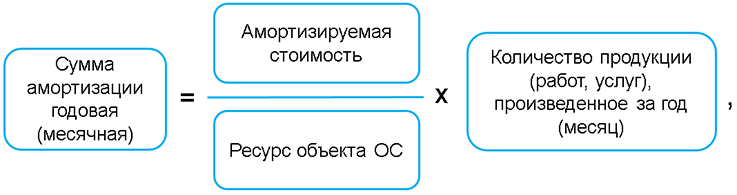

Производительный способ начисления амортизации применяется только по отношению к тем ОС, при помощи которых непосредственно происходит выпуск продукции (выполнение работ, оказание услуг).

Сумма амортизационных отчислений при производительном способе определяется по формуле (ч. 1 п. 43 Инструкции N 37/18/6):

где ресурс объекта ОС — количество продукции (работ, услуг) в натуральных показателях, которое в соответствии с технической документацией может быть выпущено (выполнено) на протяжении всего срока полезного использования объекта (СПИ). Ресурс объекта ОС устанавливается комиссией по амортизационной политике (п. 23, абз. 2 ч. 1 п. 37 Инструкции N 37/18/6);

амортизируемая стоимость — это стоимость, от которой рассчитываются амортизационные отчисления (п. 7 Инструкции N 37/18/6).

Пример. Расчет суммы амортизации производительным способом

Организация приобрела производственное оборудование (станок), балансовая (амортизируемая) стоимость которого составила 600 тыс. руб. Комиссия по амортизационной политике, действующая в организации, по данному станку установила следующее:

начислять амортизацию производительным способом;

ресурс — 700000 единиц продукции.

Количество продукции за пять первых месяцев после начала эксплуатации станка и расчет амортизационных отчислений за указанный период представлены в таблице:

| Месяц эксплуатации | Количество выпущенной продукции за мес. (ед.) | Сумма амортизации (мес.), руб. (600000 руб. / 700000 ед. x гр. 2) |

| 1 | 2 | 3 |

| 1-й | 20000 | 17142,86 |

| 2-й | 15000 | 12857,14 |

| 3-й | 10000 | 8571,43 |

| 4-й | 5000 | 4285,71 |

| 5-й | 5000 | 4285,71 |

| Итого | 55000 | 47142,86 |

* по ссылке Вы попадете в платный контент сервиса ilex

Источник