- Источники финансирования бизнеса: виды и примеры

- Аудиоверсия этой статьи

- Не кредит: альтернативные способы финансирования для бизнеса

- Когда нужно оборудование или транспорт

- Когда срочно нужна техника в офис (и не только)

- Когда не хочется делать предоплату

- Когда нужна страховка от непоставки товара

- Когда нужно свернуть горы

- Три альтернативных способа финансирования и развития стартапа

- Есть ли способ лучше?

- А как насчет банков?

- Финансирование за счет клиентов: ничего нового

- 1. Предварительная оплата.

- 2. Подписка

- 3. Модель дефицита: Zara

- Финансирование за счет клиентов: тайна за семью печатями

Источники финансирования бизнеса: виды и примеры

Аудиоверсия этой статьи

Чтобы предприятие развивалось, в него нужно вкладывать деньги. Без регулярных инвестиций работа компаний замедляется, рентабельность и прибыльность снижаются. Рассказываем о разных источниках финансирования бизнеса, об их преимуществах и особенностях

Платформа знаний и сервисов для бизнеса

Источники финансирования бизнеса: что это

Так называют способы обеспечить проект деньгами для развития и дальнейшей работы. Когда предприниматель вкладывает средства в другие компании, он инвестирует. Определить, какие источники финансирования подойдут конкретному бизнесу, помогает анализ:

нужного объема денежных вливаний;

возможности вернуть заемные деньги;

срока их использования;

затратности идеи и периода ее окупаемости.

После этого составляют список источников. Сначала указывают самые выгодные способы увеличить капитал.

📌 Совет

Результаты сотрудничества с субъектом финансирования соотносят с целями получения дополнительных денег. Если благодаря источнику актуальные задачи решаются выгодно, его оставляют в списке. Когда польза от привлечения инвестиции минимальна, вариант вычеркивают.

Виды источников финансирования

В основе классификации — учет ресурсов, из которых на счет фирмы поступают деньги. Источники финансирования бывают внутренними, внешними и комбинированными. В первом случае подразумеваются средства предприятия и его учредителей, во втором — те, что поступают от сторонних структур. При смешанном финансировании используют оба вида источников.

Субъектами внутреннего финансирования становятся люди, заинтересованные в том, чтобы фирма продолжала деятельность и развивалась. К этой категории относятся в том числе учредители предприятия.

Преимущества внутренних источников:

повышают устойчивость фирмы за счет быстрого привлечения нужного объема денег;

позволяют легко принимать решения о развитии бизнеса и контролировать реализацию новых идей;

снижают объем внешнего долга;

дают возможность экономить на налогах;

снимают задачу поиска инвесторов.

истощается финансовая подушка предприятия, из-за чего денег может не хватать на решение рутинных задач;

нужной суммы может не быть в наличии — не каждая фирма имеет достаточный для развития запас средств;

как правило, недоступно для предприятий с сезонной прибылью;

амортизационный фонд уменьшается;

замедляется рост рентабельности (в сравнении с получением финансовой помощи от сторонних инвесторов).

Как собрать стартовый капитал через краудфандинг

Субъектами внешнего финансирования становятся инвесторы или компании, предоставляющие займы на разных условиях. Нередко малому и среднему бизнесу помогает государство. Разрабатываются федеральные или региональные программы, по условиям которых компании могут претендовать на субсидии.

Внешние источники имеют следующие преимущества:

возможность привлечь требуемую сумму;

применять средства, как правило, можно свободно;

возможность усовершенствовать техническую базу и поддержать рост предприятия;

производство расширяется даже при отсутствии собственных запасов;

деньги фирмы остаются в обороте;

рентабельность и прибыльность бизнеса увеличиваются.

Недостатки внешних источников:

нужно отчислять проценты;

вернуть деньги придется вне зависимости от того, какую пользу они принесли;

собственный доход компании уменьшится из-за долга;

чтобы обеспечить кредит, придется передать часть активов в залог;

финансовая стабильность компании уменьшится, а вероятность банкротства возрастет;

при получении займов могут возникнуть бюрократические трудности.

Быстро и без проволочек получить кредит для бизнеса можно в Сбербанке. 👇

Внутренние источники финансирования

Для самофинансирования можно использовать:

Амортизационные отчисления. Часть дохода накапливается в отдельном фонде, из него покрывают затраты на покупку или ремонт оборудования. Со временем техника изнашивается, и ее балансовая стоимость снижается. Поэтому часть амортизационного фонда можно направлять на развитие фирмы. Средства в дальнейшем придется возвращать.

Собственную прибыль предприятия. Если из общих доходов вычесть все расходы, получится сумма, часть которой можно направить на развитие бизнеса. Предприниматели делают этот способ основным источником финансирования.

Кредиторскую задолженность. Фирма использует часть денег, которые должна контрагентам, например поставщикам. Рано или поздно средства придется возвращать, чтобы исполнить обязательства перед партнерами. Это влечет дополнительные издержки.

Устойчивые пассивы. Для финансирования бизнеса можно использовать часть денег, которую компания в ближайшее время должна потратить на текущие нужды. К устойчивым пассивам относятся предоплата за заказанные товары, социальные отчисления, заработная плата сотрудников. Инструмент считается краткосрочным, поскольку средства нужно быстро вернуть на счет.

Резервы запланированных платежей и расходов. Существуют траты, которые нельзя спрогнозировать точно. К ним относятся штрафы, неустойки, гарантийное обслуживание, компенсации за неиспользованные отпуска. На такие расходы в бюджет ежегодно вводят некоторую сумму. Часть денег можно направить на развитие фирмы.

Отложенные доходы. Так называется запланированная прибыль — средства, уже поступившие на счет, но пока не отраженные в отчетах. К этой категории относятся авансовые платежи, подарки спонсоров, подписки на издания.

Некоторые владельцы предприятий решаются на продажу части недвижимости или техники. Но это невыгодно: имущество приходится реализовывать по низкой цене, а покупать новое по рыночной стоимости. Другой вариант — сдать в аренду неиспользуемые активы. Это приносит пользу, но не всегда, поэтому такой источник финансирования не считается регулярным.

Источник

Не кредит: альтернативные способы финансирования для бизнеса

Задача: бизнесу нужны деньги. Кажется, решение очевидно: надо идти в банк и брать кредит. Но на самом деле существует достаточно много альтернативных видов финансирования, о которых мы и хотим рассказать на наглядных примерах.

Когда нужно оборудование или транспорт

Задача: СТО Олега приносит стабильный доход, поэтому хочется открыть еще одну точку в соседнем районе – спрос на услуги есть. Но на закупку необходимого оборудования есть лишь 30% суммы.

Решение: совместные программы финансирования

Партнерские кредитные программы позволяют приобрести транспорт, недвижимость или оборудование на специальных условиях – в отличие от кредита или лизинга ставки по таким программам гораздо ниже и начинаются от 0,0001%. Собственное участие в данном случае варьируется и может составлять от 20-30%. Так что для нашего кейса это отличное решение – Олег сможет приобрести оборудование для СТО под 0,0001% и выплатить всю сумму за год благодаря доходу от новой точки. Сроки по таким программам обычно позволяют рассчитаться с банком не особо напрягаясь – они составляют от года до 3-5 лет.

Когда срочно нужна техника в офис (и не только)

Задача: Валерий Иванович набирал новый отдел из пяти сотрудников, однако компьютеров для них нет. Если купить технику из своих средств – придется брать кредит на выплату зарплаты, ведь клиент должен рассчитаться только через две недели. А люди выходят на работу уже через неделю.

Решение: кредитная программа «Молоток»

Кредитная программа «Молоток» позволяет получить отсрочку платежа у партнеров программы на срок от месяца до 90 дней. Это не только офисная техника, но и услуги (например, размещение рекламы), строительные материалы и многое другое. Схема работы проста. Клиенту открывается кредитная линия в МТБанке, за счет которой он оплачивает товар/услугу у организации-партнера. А затем, после получения услуги\товара, клиент погашает задолженность перед МТБанком через 30 – 90 дней (в зависимости от условий сотрудничества с партнером). Кредитная линия возобновляемая – то есть после погашения задолженности пользоваться ей можно снова и снова. Так что Валерий Иванович быстро купит компьютеры (решение о предоставлении кредитной линии принимается всего за пару дней), а рассчитается через месяц, когда клиент погасит свою задолженность.

Когда не хочется делать предоплату

Задача: В свой магазин одежды Юля собирается закупить товар у нового поставщика с отсрочкой платежа. Однако поставщик не настолько доверяет заказчику и требует предоплату.

Решение: банковская гарантия

Банковская гарантия – это один из видов безресурсного финансирования. Работает это все просто: банк выдает гарантию платежа как замену предоплате, которую вы, возможно, осуществляли бы за счет более дорогих кредитных ресурсов. В этом случае вы платите небольшую сумму банку, а он уже гарантирует поставщику, что оплата поступит вовремя. Покупателям это выгодно не только потому, что таким образом можно убедить партнера отказаться от предоплаты и авансовых платежей, но и потому, что банковская гарантия повышает доверие к вам: ведь перед выдачей этого документа банк проверяет надежность компании. Гарантии бывают самые разные – от стандартных платежных до тендерных и таможенных. В данном случае Юлия предоставит клиенту гарантию от банка – и получит товар без предоплаты.

Когда нужна страховка от непоставки товара

Задача: предприятию Василия необходима сталь, которую производят только в Германии. И ему пришло предложение от нового поставщика с выгодными ценами. Однако новый поставщик не готов отгружать товар без предоплаты, а Василий боится делать предоплату незнакомому поставщику.

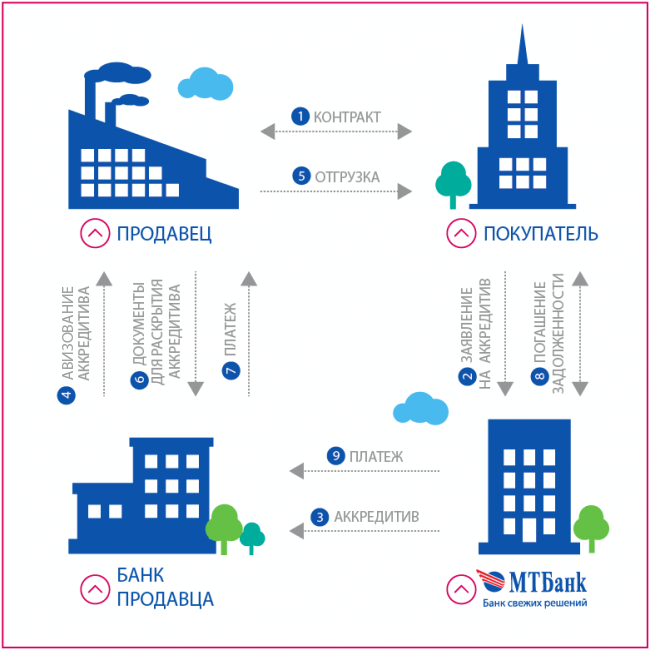

Решение: аккредитивы

Аккредитив – это соглашение, согласно которому банк обязуется по поручению своего клиента (импортера, покупателя) произвести оплату продавцу после предоставления всех документов. Внутри страны такая форма почти не используется, зато если вы покупаете или продаете что-то за границу, будет весьма кстати. Для продавца это гарантия оплаты от любого заказчика вовремя. Для покупателя – возможность не только показать свою надежность, но и получить финансирование по более низкой цене (в рамках аккредитивов может осуществляться постфинансирование – фактически отсрочка платежа). Чтобы было понятнее, как это работает, мы подготовили схему:

1) Заключение контракта на поставку.

2) Заключение договора на аккредитив.

3) Выпуск аккредитива.

4) Добавление подтверждения и авизование (отправка) аккредитива продавцу.

5) Отгрузка товара.

6) Передача документов для раскрытия аккредитива в банк продавца.

7) Рассмотрение документов, принятие их к исполнению, проведение платежа продавцу.

8) Погашение задолженности покупателя банку.

9) Погашение задолженности банка покупателя перед банком продавца.

Таким образом, когда расчеты по контракту осуществляются в форме аккредитива, Василию нет необходимости делать предоплату, т.к. банк делает платеж поставщику, только после того как он документально подтвердит исполнение взятых на себя обязательств. Поставщик же может быть уверен, что он точно получит деньги, после того как предоставит в банк документы, подтверждающие отгрузку товара. При этом Василий и его поставщик сами смогут определить, какие документы необходимы для раскрытия аккредитива и кто оплачивает комиссии банка.

Когда нужно свернуть горы

Задача: у Елены есть идея стартапа и небольшой начальный капитал. Но для реализации и запуска в полноценное производство нужна достаточно большая сумма денег.

Решение: кредитные программы от Банка Развития

Совместно с многими белорусскими банками Банк Развития реализует кредитные программы в помощь молодым бизнесам. Это отличная возможность для старта – ведь средства даются на специальных условиях с возможностью отсрочки платежей по основному долгу. Например, Елене будет доступен кредит под 9% – как женщине-предпринимателю.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

Источник

Три альтернативных способа финансирования и развития стартапа

Если вы начинающий предприниматель, то, скорее всего, вы будете искать венчурный капитал. Но есть и другие источники денег.

Большинство предпринимателей считают само собой разумеющимся, что для запуска своего предприятия, им понадобится венчурный капитал. Это неверно. Некоторые из крупнейших и наиболее успешных компаний в мире — Dell, Microsoft, Banana Republic и многие другие — были созданы с небольшими начальными прямыми инвестициями или вообще без них.

Слишком рано привлекать капитал, — это очень плохая идея.

«Почему?», — спросите вы. На это есть две большие причины.

Во-первых, привлечение капитала и управление бизнесом — это работа на полную ставку. Поэтому, если вы пытаетесь привлечь капитал для своего предприятия, а также пытаетесь запустить его — привлечь клиентов, развить цепочку поставок и все остальное — с одной из этих задач вы полностью не справитесь. Вы неизбежно будете уделять все свое внимание финансированию, в то время, как другие вопросы не получат того внимания, которого они заслуживают.

Во-вторых, широко распространено мнение, что привлечение венчурного капитала равносильно успеху. «Я просто нашел кучу бизнес-ангелов, собрал их вместе и получил полмиллиона фунтов: я сделал это!» — говорят многие. Или — «Аллилуйя, я продал акции категории А (т.е. долгосрочные), чтобы вывести бизнес на новый уровень: мир наш!».

Многие люди не задумываются об основной особенности венчурного капитала, которая заключается в том, что подавляющее большинство этих инвестиций не увенчались успехом. Исследования показывают, что более трех из четырех фирм, которые привлекают венчурный капитал, не возвращают деньги своим инвесторам.

Совершенно точно, что факт привлечения венчурного капитала не равнозначен успеху. Напротив, это только начало, и довольно рискованное — в лучшем случае.

Остальная часть работы, которую вам нужно сделать — улучшить свой продукт, найти и привлечь ваших клиентов и нанять нужных людей, — намного сложнее, чем привлечение венчурного капитала.

Есть ли способ лучше?

Предприниматели имеют гораздо больший шанс на успех, если не сосредотачиваются на венчурном капитале, а вместо этого задаются вопросом, есть ли другие альтернативные способы финансирования, как на этапе запуска, так и на стадии роста.

И они, скорее всего, смогут сохранить контроль над своим бизнесом с течением времени, что нельзя сказать об их двоюродных братьях, финансируемых венчурным капиталом.

А как насчет банков?

Банки — не выход, по крайней мере, для стартапов. Они дают заемные деньги, только когда они чертовски уверены, что долг погасят. Ваше раннее предприятие очень неопределенно, независимо от того, насколько вы в нем уверенны.

Позже, когда ваш бизнес способен генерировать денежный поток, банки станут вариантом, как правило, путем финансирования запасов и дебиторской задолженности, поскольку у них появится определенное обеспечение, кроме вашего (и ваших партнеров) дома и прочих личных активов.

Поэтому, как только вы выйдете на стадию роста, налаживайте отношения с банками. Как вы скоро обнаружите, большинство быстрорастущих компаний не генерируют деньги. Они потребляют их.

Так что же делать в начале вашего предпринимательского пути? Если вам нужны деньги для запуска бизнеса, забудьте про слайды PowerPoint. Вместо этого тратьте время на своих клиентов. Потому что в дополнение к тому, чтобы быть вашей самой важной целью, они также являются вашим лучшим источником финансирования.

Финансирование за счет клиентов: ничего нового

Финансирование за счет клиентов не является новой моделью. Это образ мышления, которым многие предприниматели жили десятилетиями. Airbnb и Zara — это лишь некоторые из недавних успешных примеров этого относительно игнорируемого явления. Вот три из лучших способа сделать это:

1. Предварительная оплата.

В 2006 году в Индии расцветающий средний класс начал активно путешествовать, и они хотели делать это на самолетах. Единственная проблема заключалась в том, что им приходилось ждать до дня путешествия, чтобы узнать время и цену своих рейсов.

Появилась компания Vinay Gupta, которая стала членом Международной ассоциации воздушного транспорта (IATA), и получила доступ к информации о рейсах в реальном времени. В обмен на депозит в размере 5000 долларов, Gupta пообещала туристическим агентам компьютер, интернет-соединение с IATA и доступ к информации о продаже билетов в режиме реального времени. Это стало революцией в этом бизнеса, и помогло им получить лучшие комиссии.

Менее чем через два месяца, 180 первоначальных клиентов предоставили около 800 000 долларов депозитов для финансирования бизнеса. К 2007 году ее дочерняя компания Via продавала 5000 билетов в день. Затем к ней присоединился венчурный инвестор VC NEA IndoUS Ventures.

Но Vinay Gupta на самом деле не нужны его деньги, поскольку скользящие авансовые депозиты от клиентов финансировали неумолимый рост Via. Сегодня Via — это «Intel Inside» индийской индустрии туризма.

2. Подписка

Сэм Полларо всегда хотел открыть и вести свой бизнес. После рецессии 2008 года он потерял работу. Тогда он вместе с женой, флористом, решил объединить мощь Интернета и свой опыт и запустил проект PetalsForThePeople.com («лепестки для людей») в Вашингтоне, округ Колумбия.

Клиенты создавали свои собственные букеты цветов и получали их через еженедельную или двухнедельную подписку. Поскольку Полларо знал, сколько клиентов нуждается в цветах, каких именно цветах и когда, клиенты получали свои цветы свежими и значительно дешевле, чем разовая доставка букетов.

Поскольку клиенты платили заранее, Полларо мог начать и расти, по сути, не имея капитала. К 2010 году, имея сотни подписчиков, бизнес работал «на автопилоте», и Сэм жаждал чего-то нового. Поэтому он заключил сделку с Брайаном Буркхартом, основателем H.Bloom, крупной компании по доставке цветов из Нью-Йорка. H.Bloom выкупил клиентов PetalsForThePeople и нанял Сару своим креативным директором.

К тому времени Сэм понял, что его страсть не связана цветами, но после сделки у него было достаточно денег, чтобы финансировать его следующее предприятие.

3. Модель дефицита: Zara

Если мы знаем, что что-то не продлится долго, все мы хотим этого как можно больше. Это не новость. Но тем не менее испанская модная сеть Zara использовала эту концепцию и превратила ее в мантру «продавать столько, сколько можешь, и так быстро, как сможешь».

Это было ключом к успеху Zara. Zara приучила своих клиентов покупать то, что им нравится, когда они видят это, потому что завтра это может закончиться. Благодаря быстрой смене стилей Zara убедила своих клиентов покупать прямо сейчас. Обычно она не платила своим поставщикам в течение 60 дней, пока не получала деньги от клиентов.

Это элементарная идея: продайте товары сейчас и заплатите за них позже. Но Zara превратила модель дефицита в прекрасное искусство:

продавец ограничивает то, что продается в ограниченном количестве в течение ограниченного периода времени, а поставщик не получает оплату до момента продажи и расчета с покупателем.

Модель дефицита была действительно популярна после глобального финансового краха в 2008 году, потому что производители выпускали слишком много товаров, которые они тогда не могли продать.

Вдобавок появились онлайн-ритейлеры нового типа, такие как Vente Privee, которые продавали эксклюзивную одежду на модных показах в Интернете, т.е. делали то, что раньше можно было сделать только на Елисейских полях. Они задумались: «Почему бы нам не делать это в Интернете, чтобы мы могли работать по всей Франции, а не только в Париже?». И появилось понятие флэш-продаж.

Vente Privee проводил онлайн-мероприятие в течение трех-пяти дней в режиме онлайн, люди смотрели и заказывали одежду, оплачивая покупку кредитной картой. Vente Privee получал деньги от своих клиентов, затем заказывал одежду у поставщика и расплачивался с ним, как правило, через несколько недель.

Однако, к сожалению, большинство моделей флэш-продаж не так хорошо зарекомендовали себя, как в ранний успех Vente Privee и долгосрочный успех Zara, так как производители одежды контролировали свои продажи и повышали цены в условиях стремительного спроса. Тем не менее, модели дефицита могут проявляться во многих вариантах. Zara свидетельствует об их огромном потенциале.

Финансирование за счет клиентов: тайна за семью печатями

Почему финансисты и предприниматели не говорят о финансировании за счет клиентов? Потому что это не банально. Facebook, Apple, Google и многие другие привели нас к мысли, что стартап — это ничто без миллионных инвестиций.

Но если вы внимательно проанализируете историю самых быстрорастущих компаний, то то, что вы обнаружите, удивит вас. Подавляющее большинство этих звезд получили свое раннее финансирование из наиболее дружественного источника: от клиентов. Не из венчурного капитала.

Независимо от типа вашего начинания, если у вас еще нет начального капитала, финансирование от клиентов даст вашему бизнесу самый прочный фундамент, который вы могли бы пожелать. Когда вы начнете бизнес, ориентированный на клиента и финансируемый клиентом, вы пойдете по пути некоторых из наших самых смелых и проницательных пионеров бизнеса.

Если вам это удалось, и вы продемонстрировали, что клиенты действительно нуждаются в том, что вы продаете, тогда настало время, когда вы можете обратиться к венчурному капиталу и прямому инвестированию. Это именно то, что сделали Via и Airbnb, причем на выгодных условиях, благодаря уже зарекомендовавшим себя послужным спискам.

Но будьте осторожны при этом. Многие предприниматели не понимают, на что они подписываются. Многие становятся жертвами ярких огней венчурного капитала, полагая, что это именно то, что им нужно. Но большинство из них на самом деле должны выяснить, как получить клиента и заставить этого клиента финансировать свой бизнес.

Источник