- Приложение N 2.6. Реестр актов выполненных работ (форма N КС-2) (в случае выполнения работ хозяйственным способом) к справке о стоимости выполненных работ и затрат (форма N КС-3)

- Акт приемки выполненных работ в строительстве — образец

- Для чего нужен акт выполненных работ в строительстве

- Какой форме должен соответствовать акт выполненных работ

- Акт приемки работ на объекте недвижимости: образец структуры документа

- Итоги

- Создание основного средства собственными силами (строительно-монтажные работы)

- Пошаговая инструкция

- Формирование первоначальной стоимости при создании ОС

- Первоначальная стоимость ОС в бухгалтерском учете

- Первоначальная стоимость ОС в налоговом учете

- Учет в 1С

- Списание материалов на строительство ОС

- Проводки по документу

- Начисление заработной платы

- Проводки по документу

- Начисление НДС и принятие его к вычету по СМР хозспособом

- Ввод в эксплуатацию ОС

- Проводки по документу

- Документальное оформление

- Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

- Похожие публикации

- Карточка публикации

Приложение N 2.6. Реестр актов выполненных работ (форма N КС-2) (в случае выполнения работ хозяйственным способом) к справке о стоимости выполненных работ и затрат (форма N КС-3)

Приложение N 2.6

к заявлению о предоставлении

субсидий на возмещение части

затрат на уплату процентов по кредитам,

полученным в российских кредитных

организациях, и займам, полученным в

сельскохозяйственных кредитных

потребительских кооперативах

Стройка (Инвестиционный проект)

(наименование инвестиционного проекта)

Реестр

актов выполненных работ (форма N КС-2) (в случае выполнения работ хозяйственным способом) к справке о стоимости выполненных работ и затрат (форма N КС-3)

(ИНН, наименование заемщика)

Наименование объекта(ов) согласно сводному сметному расчету

Стоимость выполненных работ (рублей)

В том числе стоимость приобретенных за счет кредитных средств строительных материалов, по цене приобретения (рублей)

Наименование поставщика материалов

М.П (при наличии печати)

Главный бухгалтер организации

Начальник управления экономики

и государственных программ

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Источник

Акт приемки выполненных работ в строительстве — образец

Для чего нужен акт выполненных работ в строительстве

Необходимость в составлении рассматриваемого документа предопределяется нормами п. 4 ст. 753 ГК РФ: законодатель предписывает заказчику документально фиксировать факт приемки объекта, построенного подрядчиком.

Примечательно, что соответствующий акт может быть подписан только одной из сторон, если другая отказалась это сделать. Документ при этом будет признан действительным, за исключением тех случаев, когда сторона, не подписавшая его, доказывает в суде, что отказалась заверять акт обоснованно (например, если построенное здание имело существенные недоработки).

В п. 6 ст. 753 ГК РФ сказано о том, что заказчик имеет право не принимать здание только в тех случаях, когда:

- обнаруживает в конструкции недостатки, исключающие возможность использования здания для целей, указанных в договоре;

- данные недостатки не могут быть устранены организацией-подрядчиком либо самим заказчиком.

Но в общем случае такой акт нужно подписывать обязательно.

Нужно ли применять КС-2, если оформляется УПД? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Об оформлении журнала, где фиксируется выполнение всех работ по строительству, читайте в материале «Заполнение общего журнала работ в строительстве (нюансы)».

Какой форме должен соответствовать акт выполненных работ

Постановлением Госкомстата РФ от 11.11.1999 № 100 была утверждена унифицированная форма КС-2 «Акт о приемке выполненных работ», предназначенная для использования в процессе приемки выполненных работ в сфере коммерческого, жилищного, гражданского и иных направлений строительства. С 2013 года применение унифицированных форм не является обязательным и аналог КС-2 может быть разработан самостоятельно.

Однако КС-2 отвечает всем необходимым требованиям, предъявляемым к первичному документу, поэтому ее использование сохранилось в практике правоотношений в российской сфере строительства.

Существенный нюанс, предопределяющий порядок использования акта приемки работ (и не важно, соответствует он форме КС-2 или нет): данный документ в силу того, что является первичным, должен быть утвержден приказом руководителя в рамках учетной политики (п. 4 ПБУ 1/2008).

Ознакомиться с критериями отнесения документов к первичным вы можете в статье «Первичный документ: требования к форме и последствия ее нарушения».

Акт приемки работ на объекте недвижимости: образец структуры документа

Форма КС-2 состоит из 2 частей. Первую можно условно назвать титульной. В ней фиксируются:

- данные об инвесторе, заказчике, подрядчике — их адреса, телефоны, ОКПО, вид деятельности подрядчика по ОДКП;

- адрес стройки;

- сведения об объекте недвижимости;

- номер контракта и дата его составления;

- номер акта, дата составления, отчетный период.

Вторую часть акта можно условно называть табличной: здесь нужно заполнить таблицу, состоящую из 8 колонок:

- В 1-й фиксируется порядковый номер выполненной работы.

- В 2-й указывается номер, соответствующий позиции выполненной работы в смете.

- В 3-ю вписывается наименование выполненных работ.

- В 4-й указывается номер единичной расценки (если стоимость работ зафиксирована в контракте, то соответствующая колонка не заполняется).

- В 5-й фиксируется единица измерения работы.

- В 6-й указывается общее количество работ.

- В 7-й отражается стоимость единицы работы, коррелирующей с единичными расценками (при указании таковых в контракте данный столбец не заполняется).

- В 8-й фиксируется общая стоимость работ.

В предпоследних снизу ячейках колонок 6 и 8 (если они не заканчивают таблицу в целом и являются последними для текущей части) фиксируются итоговые показатели по перечисленным на очередном листе акта работам. В последних ячейках колонок 6 и 8, которые заканчивают таблицу, указываются показатели по акту в целом.

Под таблицей приводятся должность, Ф. И. О. и подпись человека, сдавшего объект недвижимости, аналогичные данные человека, который его принял, печати сторон (если таковые используются).

Такова структура формы КС-2 и одновременно приблизительная структура документа, являющегося ее аналогом. Образец заполнения соответствующего бланка вы сможете скачать на нашем сайте.

Также с образцом заполнения формы КС-2 вы можете ознакомиться в статье «Унифицированная форма № КС-2 — скачать бланк и образец».

Итоги

Акт приемки-сдачи выполненных работ в строительстве оформляется на бланке формы КС-2. Документ утвержден постановлением Госкомстата. Но не обязателен к применению, т.к. с 2013 года организации вправе разрабатывать бланки самостоятельно.

Источник

Создание основного средства собственными силами (строительно-монтажные работы)

Создание основного средства (ОС) собственными силами по-другому еще называют хозяйственным способом. Данный процесс предполагает, что для выполнения необходимых работ не будут привлекаться сторонние подрядчики, а используются только силы организации, создающей ОС.

Рассмотрим особенности отражения в 1С операции по созданию ОС и узнаем:

- как формируется первоначальная стоимость;

- как ввести в эксплуатацию созданное ОС.

Пошаговая инструкция

Организация решила построить дополнительный склад для хранения готовой продукции собственными силами.

Во II квартале осуществлены строительные работы хозяйственным способом. Затраты на строительство склада составили:

- материальные расходы — 250 000 руб.;

- оплата труда — 80 000 руб.;

- страховые взносы — 24 160 руб.

02 июля строительство закончено, склад введен в эксплуатацию.

10 июля получена выписка из ЕГРН о регистрации права собственности на объект недвижимости.

Рассмотрим пошаговую инструкцию оформления примера: PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов на строительство ОС | |||||||

| II кв. | 08.03 | 10.01 | 250 000 | 250 000 | 250 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы | |||||||

| II кв. | 08.03 | 70 | 80 000 | 80 000 | 80 000 | Начисление заработной платы | Начисление зарплаты |

| 70 | 68.01 | 10 400 | 10 400 | Удержание НДФЛ | |||

| 08.03 | 69.XX | 24 160 | 24 160 | Начисление страховых взносов | |||

| Начисление НДС на СМР хозспособом | |||||||

| 30 июня | 19.08 | 68.02 | 63 748,80 | Начисление НДС по СМР хозспособом | Начисление НДС по СМР хозспособом | ||

| — | — | 417 908,80 | Выставление СФ на СМР хозспособом | Счет-фактура выданный на реализацию | |||

| — | — | 63 748,80 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету по СМР хозспособом | |||||||

| 30 июня | 68.02 | 19.08 | 63 748,80 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 63 748,80 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Ввод в эксплуатацию ОС | |||||||

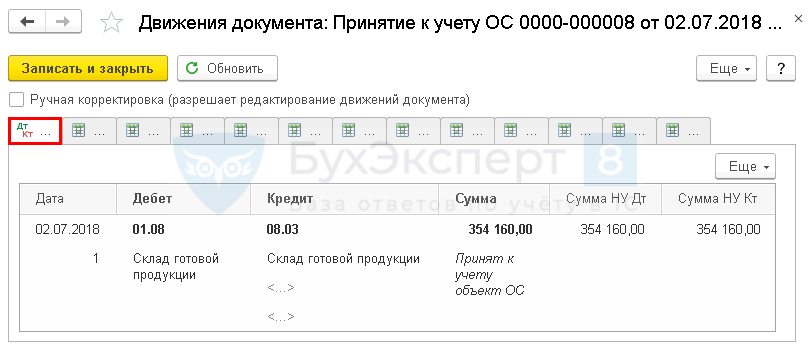

| 02 июля | 01.08 | 08.03 | 354 160 | 354 160 | 354 160 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

| Регистрация права собственности на недвижимое имущество введенное в эксплуатацию | |||||||

| 10 июля | 01.01 | 01.08 | 354 160 | 354 160 | 354 160 | Переход права собственности на недвижимость | Операция, введенная вручную — Операция |

Формирование первоначальной стоимости при создании ОС

Первоначальная стоимость ОС в бухгалтерском учете

В БУ основным средством признаются активы (п. 4 ПБУ 6/01):

- используемые в течение длительного времени (более 12 месяцев);

- не предназначенные для перепродажи, т. е. актив предназначен для использования в производстве продукции, выполнения работ (оказании услуг), управленческих нужд, сдачи в аренду;

- использование которых направлено на получение дохода в будущем.

ОС принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01).

При создании ОС первоначальная стоимость складывается из всех фактических затрат на сооружение, изготовление, производство ОС и подготовку его к рабочему состоянию (п. 8 ПБУ 6/01).

Учет и формирование затрат на производство ОС определяется аналогично учету затрат на готовую продукцию (п. 26 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Получите понятные самоучители 2021 по 1С бесплатно:

Все фактические затраты, связанные с созданием ОС, учитываются в Дт 08.03 «Строительство объектов основных средств» (План счетов 1С).

Первоначальная стоимость ОС в налоговом учете

В налоговом учете активы делят на амортизируемые и неамортизируемые.

Амортизируемым имуществом признается то, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на сооружение, изготовление и доведение ОС до рабочего состояния, а при производстве ОС собственными силами — как стоимость готовой продукции (п. 1 ст. 257 НК РФ).

Если при создании ОС выполнялись строительно-монтажные работы (СМР) хозяйственным способом для собственного потребления, необходимо начислить НДС на сумму выполненных СМР (пп. 3 п. 1 ст. 146 НК РФ).

Учет в 1С

При создании ОС собственными силами затраты, формирующие первоначальную стоимость ОС, отражаются разными документами в зависимости от вида затрат, например:

- документ Начисление зарплаты — для отражения в первоначальной стоимости ОС расходов на заработную плату сотрудников, выполняющих создание ОС;

- документ Требование-накладная — для списания необходимых материалов при создании ОС;

- прочие документы, затраты по которым будут отражены в Дт 08.03 «Строительство объектов основных средств».

Если создание ОС осуществляется подрядным или смешанным способом, затраты относятся также на счет 08.03 «Строительство объектов основных средств».

При этом документы могут быть следующие:

- Поступление (акт, накладная) — для отражения в затратах на строительство ОС услуг подрядных организаций;

- Передача оборудования в монтаж — для отражения работ по монтажу и строительству ОС подрядным способом.

В 1С разграничение создания ОС хозяйственным способом или подрядным способом осуществляется аналитикой по счету 08.03 «Строительство объектов основных средств» субконто Способы строительства .

Заполнение субконто Способы строительства обязательно для корректного учета, т. к. на СМР, выполненные хозспособом, необходимо начислить НДС по окончании квартала.

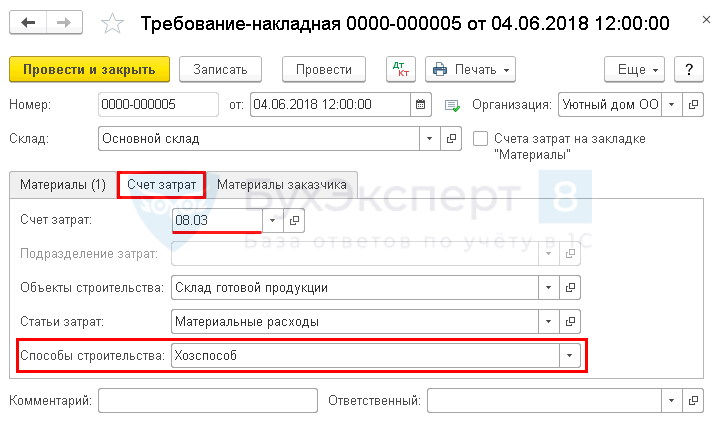

Списание материалов на строительство ОС

04 июня на строительство склада готовой продукции списан Кирпич 100М — 6 000 руб. на общую сумму — 37 500 руб.

Списание материалов на создание ОС оформите документом Требование-накладная в разделе Склад – Склад – Требования –накладные .

Обратите внимание при заполнении вкладки Счет затрат :

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад готовой продукции, т. е. объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расходаМатериальные расходы; PDF

- Способы строительства — Хозспособ: строительство выполняется собственными силами организации.

Узнать подробнее о списании материалов на создание ОС

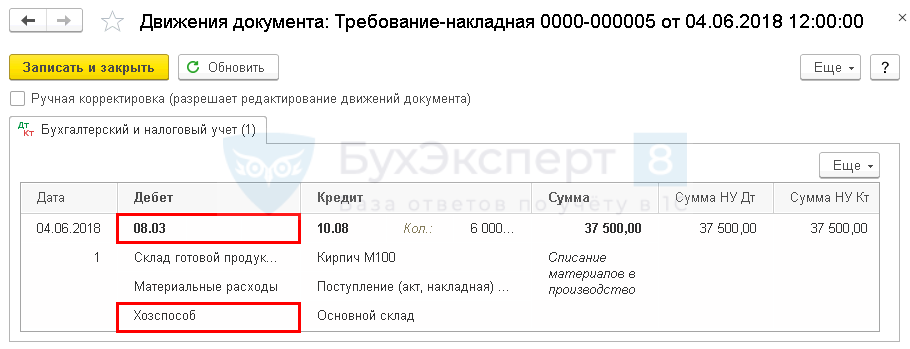

Проводки по документу

Документ формирует проводку:

- Дт 08.03 Кт 10.08 — стоимость материалов учтена при формировании первоначальной стоимости ОС.

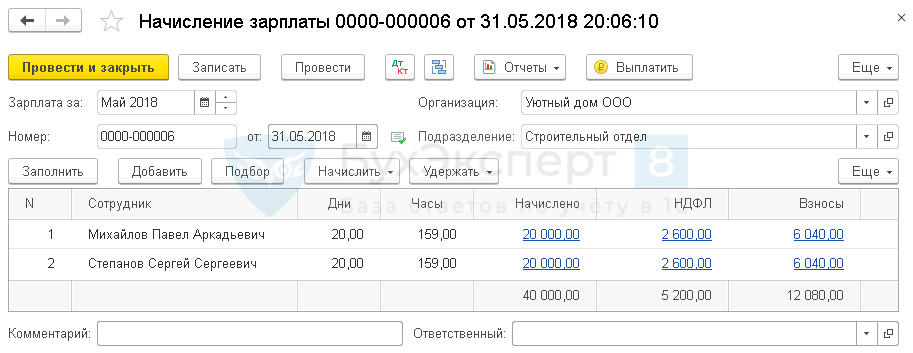

Начисление заработной платы

31 мая начислена заработная плата сотрудникам, занятым строительством склада готовой продукции.

Начисление зарплаты сотрудникам, занятым строительством склада, оформите документом Начисление зарплаты в разделе Зарплата и кадры – Зарплата – Все начисления – Создать – Начисление зарплаты .

Для сотрудников, занятых созданием (строительством) ОС, способ учета зарплаты должен быть определен по счету 08.03 «Строительство объектов основных средств» с корректно заполненной аналитикой Способы строительства – Хозспособ. PDF

Проводки по документу

Документ формирует проводки:

- Дт 08.03 Кт 70 — оплата труда учтена при формировании первоначальной стоимости ОС;

- Дт 08.03 Кт 69.ХХ — страховые взносы учтены при формировании стоимости ОС.

Начисление НДС и принятие его к вычету по СМР хозспособом

Строительно-монтажные работы (СМР), выполненные хозяйственным способом для собственного потребления, облагаются НДС (пп. 3 п. 1 ст. 146 НК РФ).

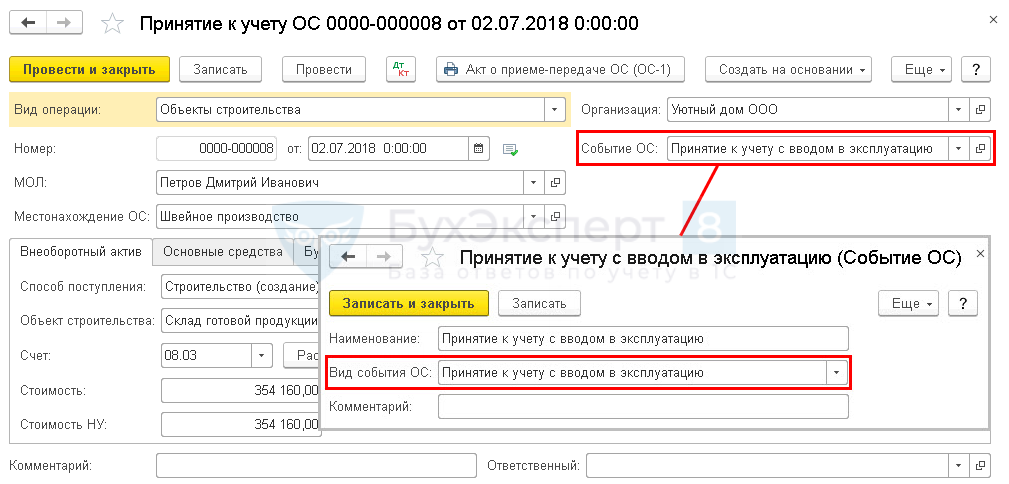

Ввод в эксплуатацию ОС

Объекты недвижимости, пригодные к эксплуатации, принимаются в состав ОС независимо от момента регистрации права собственности, и учитываются по первоначальной стоимости на отдельном субсчете к счету учета ОС (п. 52 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н, п. 7 ПБУ 6/01).

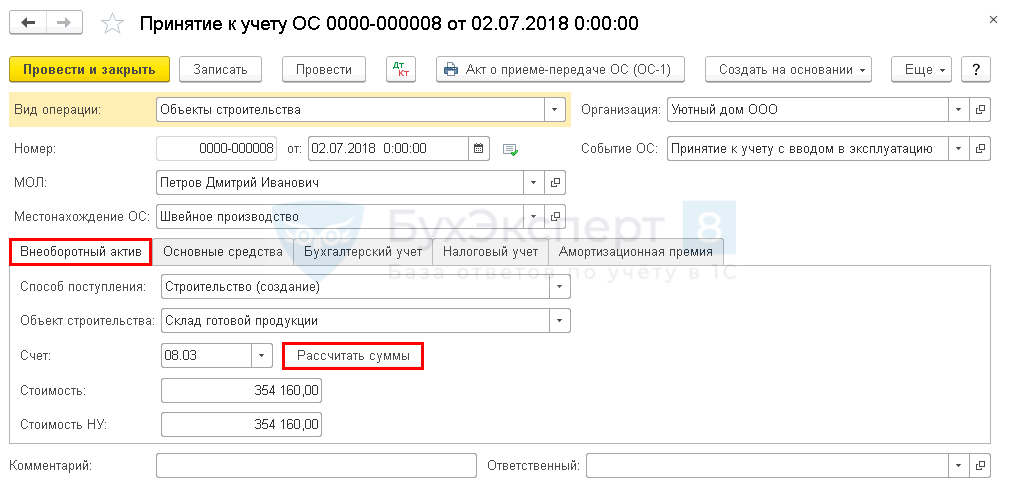

Ввод в эксплуатацию построенного объекта ОС оформите документом Принятие к учету ОС вид операции Объекты строительства в разделе ОС и НМА – Поступление основных средств — Принятие к учету ОС .

- МОЛ — материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица ;

- Местонахождение ОС — подразделение, за которым закрепляется объект ОС, выбирается из справочника Подразделения;

- Событие ОС — событие, связанное с изменением учета актива в организации, выбирается из справочника Событие ОС . При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

На вкладке Внеоборотный актив укажите характеристики созданного актива до ввода в эксплуатацию:

- Способ поступления — Строительство (создание);

- Объект строительства — созданное ОС, вводимое в эксплуатацию. Выбирается из справочника Объекты строительства ;

- Счет — 08.03, т. е. счет учета затрат, на котором формируется первоначальная стоимость объекта.

По кнопке Рассчитать автоматически заполните суммы в полях Стоимость и Стоимость НУ .

В данных полях отразятся все фактические затраты, учтенные по счету 08.03 «Строительство объектов основных средств» по указанному Объекту строительства .

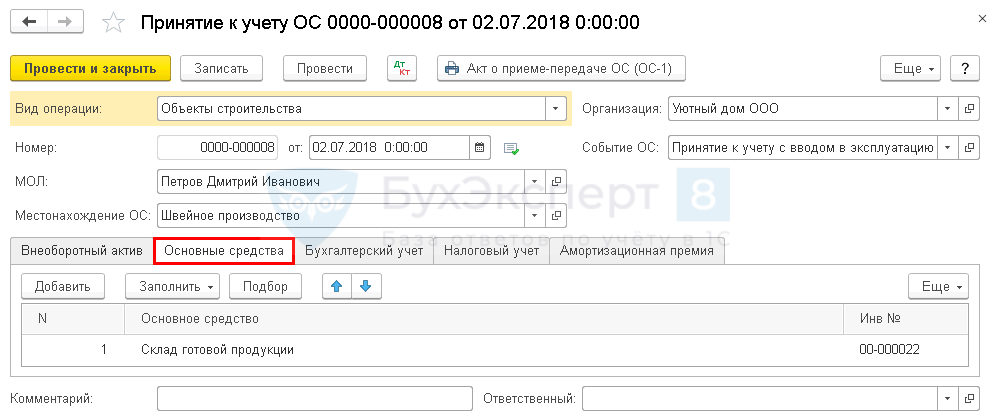

На вкладке Основные средства выберите вводимые в эксплуатацию ОС из справочника Основные средства . В карточке объекта ОС должны быть заполнены следующие данные: PDF

- Группа учета ОС ;

- раздел Классификация .

Стоимость ОС в БУ погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Дата регистрации права собственности на объекты недвижимости не влияет на начало начисления амортизации. Амортизация по объекту недвижимости, право собственности на которое не зарегистрировано, начисляется в обычном порядке после ввода в эксплуатацию (п. 4 ст. 259 НК РФ).

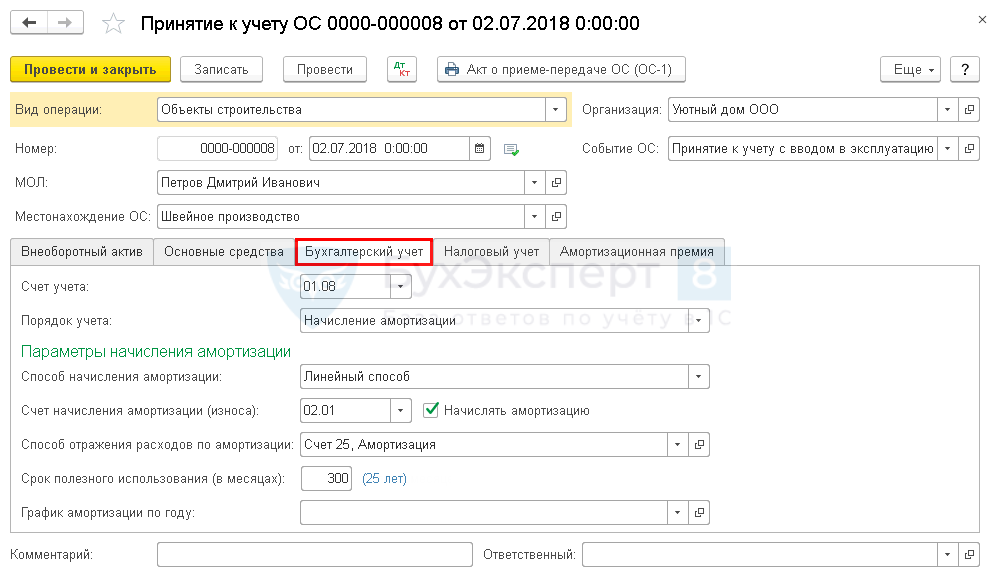

На вкладке Бухгалтерский учет укажите:

- Счет учета — 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»;

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления амортизации, установленный в учетной политике организации;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01»;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов ;

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

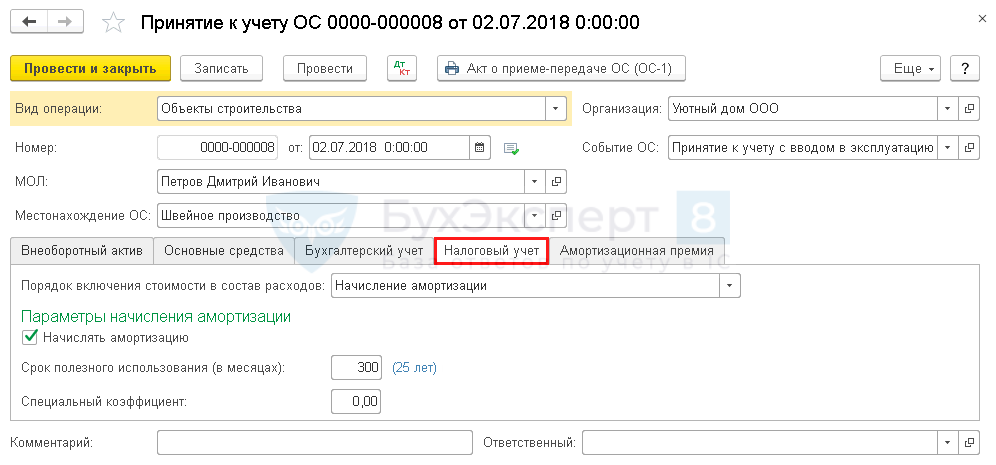

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы ОС.

Проводки по документу

Документ формирует проводку:

- Дт 01.08 Кт 08.03 — принятие к учету ОС, права собственности по которому еще не зарегистрированы.

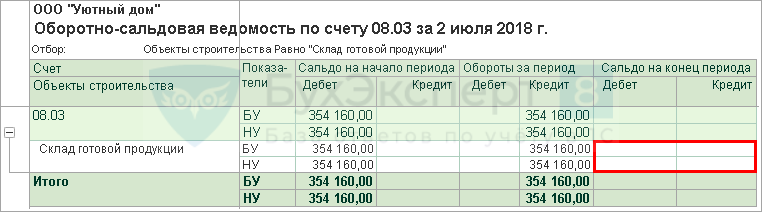

Для проверки первоначальной стоимости ОС можно сформировать отчет Оборотно-сальдовая ведомость по счету 08.03 на дату ввода в эксплуатацию ОС.

Отсутствие сальдо по счету 08.03 «Строительство объектов основных средств» означает, что первоначальная стоимость ОС сформирована верно на всю сумму затрат по созданию ОС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче зданий (сооружений) (ОС-1а) и Инвентарная карточка ОС (ОС-6).

Бланк Акт о приеме-передаче зданий (сооружений) по форме ОС-1а можно распечатать по кнопке Акт о приеме-передачи ОС (ОС-1) документа Принятие к учету ОС .

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники – ОС и НМА – Основные средства ). PDF

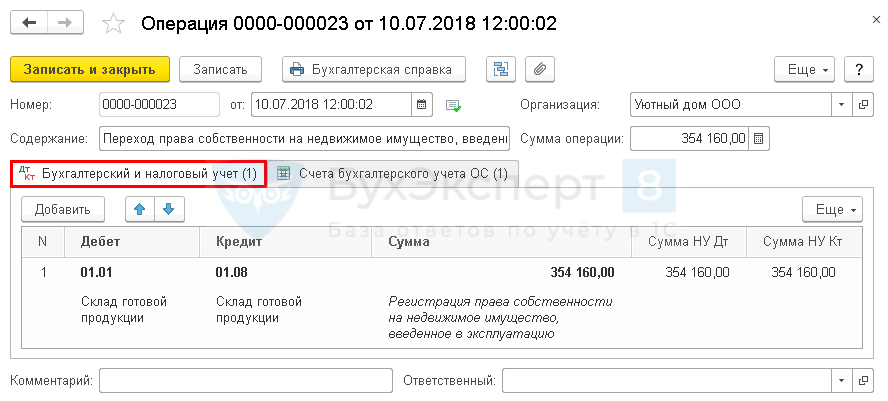

Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

После получения выписки из ЕГРН о переходе права собственности на объект недвижимости необходимо перенести его первоначальную стоимость со счета 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» на счет 01.01 «Основные средства в организации».

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

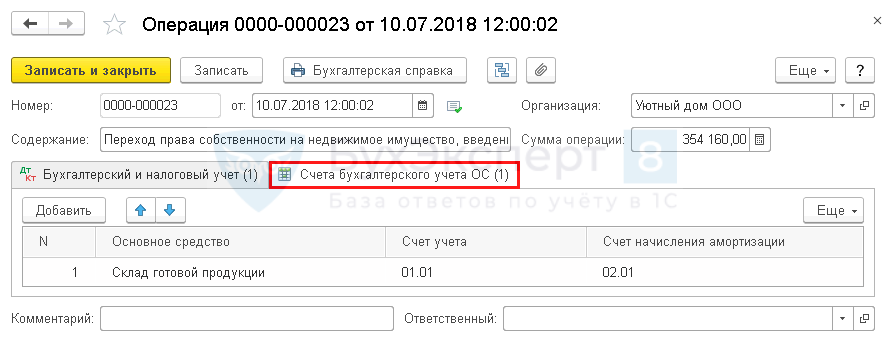

Для корректного формирования отчета Ведомость амортизации ОС замените Счет учета в регистре сведений Счета бухгалтерского учета ОС .

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Начисление НДС при строительно-монтажных работах хозспособомУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Принятие НДС к вычету при строительно-монтажных работах хозспособомУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Создание сайта компании и проверка его работы прямо из 1С:УНФ (из записи эфира от 21 мая 2020 г.).

- Реализация основного средства с убыткомПродажа основных средств (ОС) с убытком — операция, с которой.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Поступление |

| Объекты / Виды начислений: | Счет 08.03 — Строительство объектов основных средств, Счет 19.08 — НДС при строительстве основных средств |

| Последнее изменение: | 27.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Здравствуйте, команда моего любимого Бухэксперта8! Очень благодарна за вашу работу. Каждый день вы помогаете в решении любых задач. В частности, сегодня мне удалось настроить процесс оплаты недоработок при суммированном учете. Прямых ответов не нашла, т.к. у каждой организации свои запросы. Раньше мы использовали документ «Отсутствие с сохранением зарплаты», немного его поменяли, но было много проблем, описывать не буду. А теперь, используя ответы другим пользователям, получилось настроить то, что надо. И последовательность теперь верная: кадровики заводят часы недоработки, затем бухгалтер производит расчет оплаты по среднему за эти часы. И расчет оплаты верный, и в расчетных листках отображается корректно, и в табеле не отражается, и, при пересечении с другими начислениями, нет вытеснений.

Теперь — идеально, но благодаря вашей команде! Без вас — никак!

Огромное спасибо. 🙂

Источник