- Агентские договоры: как агенту платить налоги с продажи товаров и услуг принципала

- Новым ИП — год Эльбы в подарок

- Учёт доходов в налоге УСН

- Учёт расходов в налоге УСН

- Документы для покупателя

- Документы для принципала

- Если принципал работает с НДС, выставите счёт-фактуру

- НДС по агентскому договору — инструкции для агентов и принципалов

- Что такое агентский договор

- НДС по агентскому договору у принципала

- НДС у принципала при продаже товаров

- НДС у принципала при покупке товаров

- НДС по агентскому договору у агента

- НДС у агента при продаже товаров

- НДС у агента при покупке товаров

- Агентское вознаграждение

- Агентский договор: риски, о которых надо знать бухгалтеру

- Предмет договора

- Разграничение имущества агента и принципала

- Отчет агента

Агентские договоры: как агенту платить налоги с продажи товаров и услуг принципала

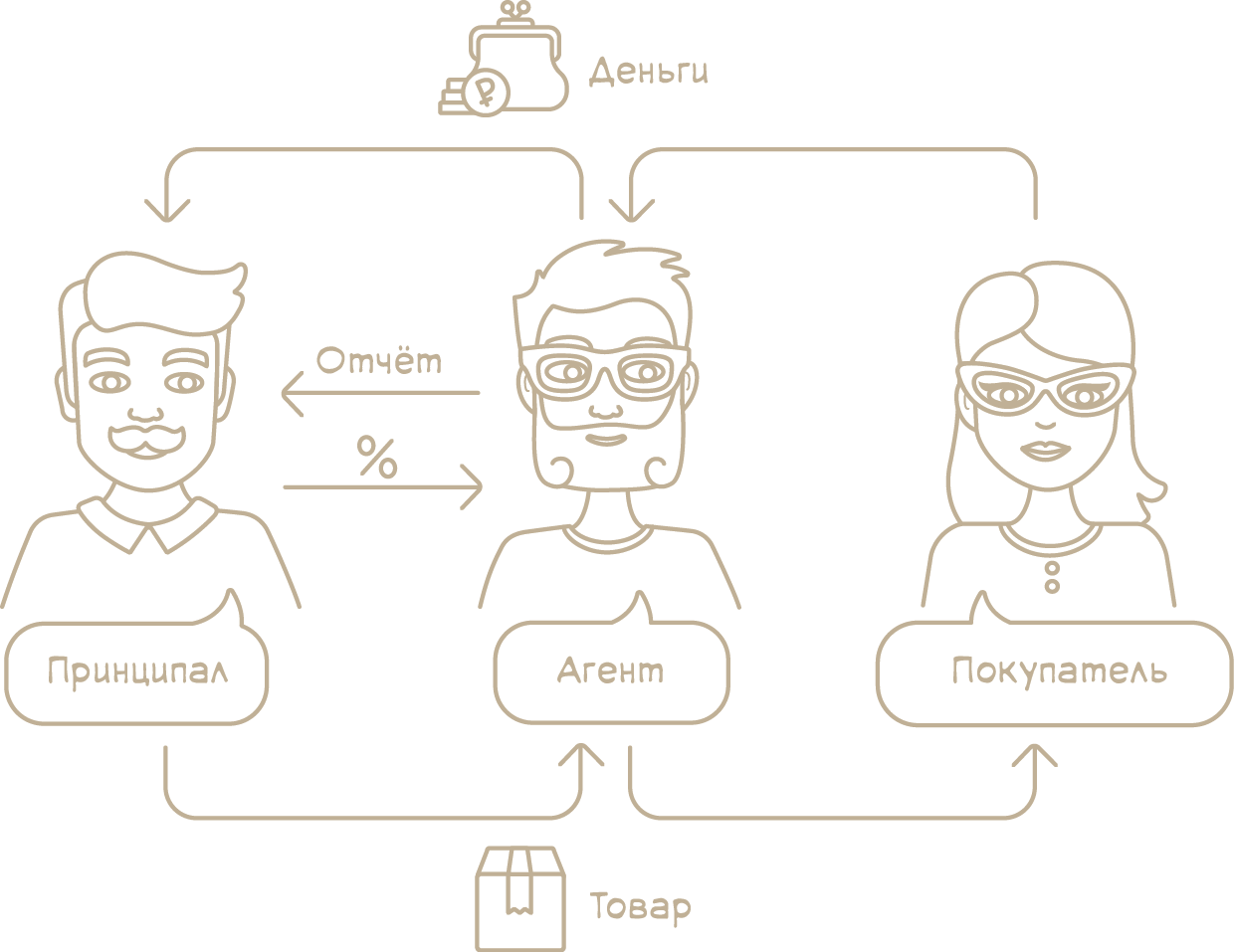

Если вы считаете, что агент — это тот парень из шпионских фильмов и к вашему бизнесу отношения не имеет, значит, ещё не читали предыдущую статью об агентских договорах. В ней мы рассказали об основных нюансах таких договоров и их выгоде для вас. Продолжаем разбираться в этой теме и рассказываем, как считать налоги, если вы агент и продаёте товар или услуги принципала.

Агент — посредник между продавцом и покупателем, который помогает им совершить сделку. Например, вы курьер и доставляете товары интернет-магазинов до покупателей. Или берёте у поставщика товар и продаёте в своём магазине, получая за это комиссию. В этих ситуациях деньги, полученные от покупателей, проходят через вас транзитом и не являются вашим доходом.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Учёт доходов в налоге УСН

В доходах при расчёте налога УСН учитывайте только агентское вознаграждение. Например, вы продаёте ноутбуки и получаете 5% от продаж. Продав 10 ноутбуков за 50 000 рублей каждый, вы получите от покупателей полмиллиона, из которых ваша выручка составит только 25 000 рублей. Эту сумму и нужно учесть в доходах УСН.

Когда учитывать доход в налоге УСН, зависит от способа выплаты вознаграждения. Могут быть такие варианты:

- Вы удерживаете вознаграждение из полученных от клиента денег. Его размер определён агентским договором. Учитывайте вознаграждение в налоге УСН в день получения оплаты от клиента.

- Принципал перечисляет вознаграждение отдельно: заранее или по итогам продаж. Учитывайте его в налоге УСН в день получения денег от принципала.

- Вы удерживаете вознаграждение из полученных от клиента денег, но его размер не зафиксирован в договоре и определяется в отчёте агента. Это самый невыгодный и сложный для учёта способ. При получении оплаты от клиента нужно учесть в доходах УСН всю сумму. Когда принципал утвердит ваше вознаграждение в отчёте агента, откорректируйте доходы. Например, вы получили от покупателя 50 000 рублей, но не знаете размер вашего вознаграждения. В этот день нужно учесть всю сумму в доходах УСН. Потом вы договариваетесь с принципалом, что ваше вознаграждение составляет 5 000 рублей, и подписываете отчёт агента. В этот день внесите в КУДиР корректирующую запись: доход 45 000 рублей со знаком «минус».

Учёт расходов в налоге УСН

Большую часть затрат по агентскому договору возмещает принципал. Не учитывайте такие затраты и их возмещение в налоге УСН. Если какие-то затраты принципал не возмещает, а вы на УСН «Доходы минус расходы», можете списать их по общим правилам.

Деньги, которые вы перечисляете принципалу по итогам продаж, нельзя учитывать в расходах при расчёте налога УСН.

Документы для покупателя

Для покупателя нужно оформить те же документы, что и при обычной сделке. При оптовой продаже — накладную, при розничной — кассовый или товарный чек. При продаже услуг оформите акт. Если вы продаёте от своего имени, укажите в документах свои реквизиты. Если вы выступаете в сделке от имени принципала, укажите в документах его.

В документах укажите всю сумму сделки, не выделяя отдельно агентское вознаграждение. Ведь для покупателя без разницы, общается он с продавцом напрямую или с его агентом.

Документы для принципала

Для принципала составьте отчёт агента о проделанной работе. К нему приложите документы, подтверждающие расходы, которые принципал возмещает. Также в отчёте указывается размер вашего вознаграждения. Если в отчёте агента не указано агентское вознаграждение, утвердите его отдельным актом.

Если принципал работает с НДС, выставите счёт-фактуру

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам. Оба счёта-фактуры нужно зарегистрировать в журнале учёта счетов-фактур. До 20 числа месяца, следующего за кварталом, в котором выставлены счета-фактуры, нужно сдать в налоговую журнал учёта в электронном виде.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

Источник

НДС по агентскому договору — инструкции для агентов и принципалов

Что такое агентский договор

Агентский договор — форма посреднического договора, при которой заказчик поручает исполнителю задание. Как правило, это продажа или покупка товаров, работ и услуг. В агентском договоре заказчик выступает принципалом, а исполнитель — агентом.

Особенность агентского договора в том, что задачи выполняются как от имени принципала, так и от имени агента, но всегда за счет принципала. По итогу выполнения договора агент получает вознаграждение. Заказчик может прописать в договоре фиксированную сумму, процент от суммы сделки, пообещать передать в награду полученную от продажи прибыль или экономию на покупке.

НДС по агентскому договору у принципала

Разберемся, как работать с НДС и счетами-фактурами при продаже и покупке товаров по агентскому договору. Порядок зависит от того, на чье имя оформлена сделка: заказчика или исполнителя. Всего возможно четыре ситуации.

НДС у принципала при продаже товаров

Если товары продаются от имени заказчика, то начислять НДС, выставлять и регистрировать счета-фактуры нужно в стандартном порядке. Действуйте так же, как при работе без посредников:

- Начислите НДС в день, в который агент передал товары покупателю. Если была предоплата, то НДС начисляется дважды: на день аванса и на день передачи.

- Выставите счет-фактуру за пять календарных дней с момента отгрузки или получения аванса.

- Зарегистрируйте счет-фактуру в книге продаж. По итогам этого же квартала включите НДС в декларацию.

Налог платится по итогам квартала — до 25 числа месяца, следующего за отчетным периодом.

Если товар продается от имени агента, то с покупателем вам взаимодействовать не придется. Агент сам выставит ему все счета-фактуры, а вам передаст их копии или сведения из них в другой удобной форме, о которой вы договоритесь. На основе полученных копий начислите НДС и перевыставите счета-фактуры агенту. Всего нужно выполнить три шага:

- Начислите НДС в день отгрузки, а если получили предоплату, начислите налог дважды — при получении аванса и при отгрузке.

- Перевыставите агенту счет-фактуру в течение пяти дней. В его строках 2, 2а и 2б укажите свои данные, в строке 1 проставьте номер, который соответствует вашему порядку счетов-фактур. Остальные данные возьмите из копии, полученной от агента. Помните, что дата в перевыставленном документе должна соответствовать той, что указана в счете покупателя.

- Зарегистрируйте перевыставленный счет-фактуру в книге продаж в том квартале, в котором провели отгрузку или получили аванс. При регистрации в графах 7 и 8 укажите данные покупателя, в графах 9 и 10 — данные вашего агента.

Закрепите в агентском договоре условие о сроке, в который агент должен передавать вам информацию об отгрузках и авансах или выданных покупателям счетах-фактурах. Это нужно, чтобы не опоздать с начислением налога и выставлением счета-фактуры.

НДС у принципала при покупке товаров

При покупке товаров от вашего имени продавец выставит счет-фактуру напрямую на вас. Зарегистрируйте ее в книге покупок в стандартном порядке и примите входящий НДС к вычету.

При покупке товаров от имени агента он получит счет-фактуру от продавца на свое имя и перевыставит на вас. Перевыставленный счет-фактуру зарегистрируйте в книге покупок. Сделайте это в квартале, в котором выполнили все условия для принятия входного НДС к вычету или в следующем, если хотите перенести вычет. В графах 9 и 10 укажите данные продавца, в графах 11 и 12 — данные агента.

Если в один день выставлено или получено несколько счетов-фактур, их можно заменить одним сводным счетом-фактурой, которые обобщит информацию из всех документов.

НДС по агентскому договору у агента

Со стороны исполнителя порядок работы с НДС и счетами-фактурами вновь зависит от того, на чье имя оформляется сделка: на имя агента или на имя заказчика. Рассмотрим четыре ситуации.

НДС у агента при продаже товаров

Если вы продаете товары от имени принципала, то у вас минимальные обязанности. Принципал сам начислит НДС и выставит покупателям счета-фактуры. Вашей обязанностью будет только оформление агентского вознаграждения.

Если вы продаете товары от своего имени, то должны выписать и зарегистрировать в учетной книге счет-фактуру на имя покупателя. Документ составьте в двух экземплярах в течение 5 дней с даты передачи товаров покупателю (получения аванса). Один экземпляр отдайте покупателю, другой — заказчику по договору.

На основе полученной копии принципал выставит вам счет-фактуру с теми же показателями. Ее нужно зарегистрировать в части 2 журнала учета счетов-фактур, в книгу покупок ничего вносить не нужно.

Счет-фактуру, выставленный покупателю товаров принципала, зарегистрируйте в первой части журнала учета счетов-фактур.

НДС у агента при покупке товаров

Если вы покупаете товары от имени принципала, то не можете принять входной НДС к вычету, так как приобретенные товары не переходят в вашу собственность. Продавец сразу выпишет счета-фактуры на товары на имя принципала, поэтому перевыставлять ничего не придется.

Если покупаете товары от своего имени, принять входной НДС к вычету тоже нельзя. Но при этом счета-фактуры, полученные от продавца, придется перевыставлять и регистрировать в журнале учета. Действуйте в следующем порядке:

- Полученные от продавца счета-фактуры зарегистрируйте в части 2 журнала учета за тот квартал, в котором они составлены.

- Перевыставите счет-фактуру и передайте его принципалу. В строке 1 укажите порядковый номер счета по вашей нумерации, в строках 2, 2а и 2б данные продавца, в строке 5 реквизиты платежек, а в строках 6, 6а и 6б данные принципала. Все остальные показатели возьмите из счета-фактуры продавца.

- Передайте принципалу заверенные копии счетов-фактур, полученных от продавца.

- Зарегистрируйте перевыставленный принципалу счет-фактуру в части 1 журнала учета.

Агент может приобрести у продавца товары не только для принципала, но и для себя или других заказчиков. В этом случае в копии счета-фактуры количество приобретенных товаров не будет совпадать с тем, который агент выставляет заказчику. Это нормально, так как чужие товары исключены из документа.

Агентское вознаграждение

Весь раздел про агентское вознаграждение актуален только для агентов на ОСНО. Спецрежимники НДС на агентское вознаграждение не начисляют и счета-фактуры не выставляет.

На агентское вознаграждение НДС начисляется по формуле:

НДС = Сумма вознаграждения и (или) дополнительной выгоды × 20 %

Ставка налога всегда равна 20 % и не меняется, даже если товары облагаются налогом по ставке 10 %, 0 % или не облагаются вовсе. Исключения предусмотрены только для:

- сдачи в аренду помещений иностранцам и иностранным организациям;

- медтоваров по Перечню Правительства РФ;

- ритуальных принадлежностей, работ и услуг

- изделий художественных промыслов народов.

НДС начисляется в тот день, в который выполнен договор. Эта дата должна быть определена в самом агентском договоре, например день утверждения отчета заказчиком.

Далее исполнитель выставляет заказчику счет-фактуру. На это дано пять дней с даты выполнения договора. Агент регистрирует счет в книге продаж, заказчик — в книге покупок. На основании этого документа заказчик может принять входной НДС к вычету.

Сформируйте такие проводки:

| У принципала | |

|---|---|

| Дт 44 Кт 76 | Отражено вознаграждение агенту |

| ДТ 19 КТ 76 | НДС с вознаграждения |

| Дт 68-НДС Кт 19 | Налоговый вычет по НДС (при наличии права на него) |

| ДТ 76 Кт 51 | Перечислено вознаграждение |

| У агента | |

|---|---|

| Дт 76 Кт 90 | Отражено вознаграждение за выполнение договора |

| Дт 90 Кт 68 | Начислен НДС с вознаграждения |

| Дт 51 Кт 76 | Получено вознаграждение |

Ведите учет НДС по посредническим договорам в Контур.Бухгалтерии. Формируйте счета-фактуры, ведите книги покупок, продаж и журнал учета счетов-фактур, начисляйте НДС, платите налоги и сдавайте отчетность через интернет. А еще в бухгалтерии удобно вести расчеты с сотрудниками, проверять контрагентов и консультироваться с экспертами. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Источник

Агентский договор: риски, о которых надо знать бухгалтеру

Использование в бизнесе посредников помогает оптимизировать налоговые платежи. Однако усилиями ФНС и Росфинмониторинга эта схема обрастает негативными последствиями, которые могут поставить под угрозу не только бизнес самого посредника, но и его контрагентов.

Вспомним, что отличает агентский договор от других. По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (п. 1 ст. 1005 ГК РФ).

Мы будем рассматривать агентский договор, по условиям которого агент в отношениях с третьим лицом действует от своего имени, хотя и за счет принципала. К такому договору применимы правила о договоре комиссии, если эти правила не противоречат положениям главы Гражданского кодекса РФ об агентировании или существу агентского договора (ст. 1011 ГК РФ).

Далее мы затронем отдельные условия агентского договора, а также иные моменты, на которые мы рекомендуем обратить внимание.

Отметим, что существенными условиями агентского договора (то есть такими, без согласования которых договор не признается заключенным) является только предмет договора — это юридические и/или фактические действия, которые агент должен совершить по поручению принципала.

Отсутствие согласования в договоре иных условий не квалифицирует договор как незаключенный, а такие несогласованные моменты будут определяться согласно положениям Гражданского кодекса РФ (соответственно если вам необходимо более четкое определение важных именно для вас условий, или не выгодны общие нормы ГК РФ, эти условия следует также включить в заключаемый вами договор).

Предмет договора

— Юридические действия, которые подлежат совершению агентом (то есть факты или обстоятельства, влекущие правовые последствия, и возникающие по воле физических и юридических лиц, например, заключить договор на оказание услуг с исполнителем, договор купли-продажи с покупателем и т.п.).

— Фактические действия, которые подлежат совершению агентом (это действия, которые сами по себе не влекут правовых последствий, например, осуществлять поиск исполнителей по поручению принципала, вести переговоры и согласовывать с ними условия договора — но без его заключения). Фактические действия как правило связаны с порученными агенту юридическими действиями и необходимы для их надлежащего совершения.

В ряде ситуаций фактические и юридические действия будут совпадать, например, получение продавцом-агентом оплаты от покупателя в розничной торговле одновременно является заключением договора розничной купли-продажи (ст.493 ГК РФ).

Отметим, что действия, которые должен совершить агент, могут быть указаны без подробной детализации, а только общие полномочия агента (заключать сделки, участвовать в расчетах и т.д.). Однако если агент осуществляет поиск исполнителей для принципала, мы рекомендуем конкретизировать действия агента для минимизации риска переквалификации договора (и перерасчета налоговых обязательств агента).

В частности, поручение принципала может заключаться в том, что агент:

— находит покупателей на товар принципала, либо наоборот, находит для принципала необходимое для него имущество (например, недвижимое);

— находит исполнителей для выполнения работ (оказания услуг) на объектах принципала;

— заключает от своего имени, но за счет принципала, договора с исполнителями, покупателями, продавцами;

— осуществляет иные действия, порученные ему принципалом.

Отметим, что агентский договор на реализацию или закуп товара (имущества) в отношении его юридической сути вопросов как правило не вызывает. Риск его переквалификации в самостоятельные договора купли-продажи есть, но его оценка в большей степени зависит от налоговой составляющей сделки, чем от ее юридической трактовки.

А вот агентский договор, предполагающий привлечение агентом исполнителей для оказания услуг, выполнения работ для принципала, в связи с неоднозначностью юридической составляющей может быть переквалифицирован в договора подряда и субподряда (либо возмездного оказания услуг — в зависимости от характера работ/услуг). Каких-либо четких критериев для разграничения этих типов договорных отношений в судебной практике нет, как правило суды анализируют обстоятельства конкретной ситуации (например, Определение ВАС РФ от 15.04.2013 N ВАС-3637/13 по делу N А19-13741/2011).

Сложность заключается в том, что если юридические и иные действия совершаются агентом от своего имени, но за счет принципала, то в этом случае права и обязанности по сделке, совершенной агентом с исполнителем, приобретает агент, даже если принципал указан в договоре или самостоятельно вступил с третьим лицом в отношения по исполнению сделки (в частности осуществляет фактическую приемку работ (услуг), выполненных исполнителем).

Для минимизации рисков рекомендуем четко определить порядок документальной фиксации взаимоотношений всех сторон (принципала, агента и фактического исполнителя). При этом важно разделить потоки документов, необходимых для отражения операций в бухгалтерском и налоговом учете (первичных документов — актов исполнителя, отчетов агента и т.п., счетов-фактур) и потоки документов, служащих подтверждением фактического исполнения работ/услуг, соблюдения требований к их качеству, срокам выполнения и прочим существенных для сторон факторам.

Например, стороны могут предусмотреть в агентском договоре и продублировать в договоре с исполнителем дополнительный отчет (журнал или иной документ), в котором принципал будет отмечать факт выполнения работ (оказания услуг) и отсутствие у него претензий к их качеству и срокам. Такой отчет целесообразно закрепить как приложение к акту выполненных работ (оказанных услуг) в договоре с исполнителем (подписываемым исполнителем с агентом, заключившим с ним договор выполнения работ). И копия (или дополнительный экземпляр такого отчета/журнала) будет передаваться принципалу в комплекте документов, подтверждающих расходы агента на исполнение поручения принципала (как правило, прилагаемых к отчету агента).

Разграничение имущества агента и принципала

В отношении, например, товаров принципала у сторон вопросов обычно не возникает — посредник принимает их к себе на забалансовый учет. Но в отношении других объектов гражданских прав ситуация не так однозначна.

В силу ст.128 ГК РФ к объектам гражданских прав относятся:

— вещи, включая наличные деньги и документарные ценные бумаги, иное имущество, в том числе безналичные денежные средства, бездокументарные ценные бумаги, имущественные права;

— результаты работ и оказание услуг;

— охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность);

Из указанной статьи следует, что, например, безналичные денежные средства относятся к иному имуществу, а не к вещам. И это вызывает сложности у сторон агентского договора в ситуации, когда посредник участвует в расчетах, а третье лицо по тем или иным причинам не исполнило свои договорные обязательства (например, задержало оплату) либо наоборот, перечислило аванс (и затем не выходило на связь более трех лет, либо ликвидировалось).

С одной стороны, исходя из формулировок ст.128, 996 ГК РФ, у принципала не возникает права собственности на безналичные денежные средства, поступившие от покупателя на счет агента.

В то же время, в отношении договора комиссии ВАС РФ разъяснял (п.9 Информационного письма Президиума ВАС РФ от 17.11.2004 N 85), что по смыслу ст. 999 ГК РФ при отсутствии соглашения сторон об ином комиссионер обязан перечислять комитенту суммы, вырученные от продажи товара, принадлежащего последнему, по мере их поступления, а не по результатам исполнения поручения комитента в полном объеме. Это означает, что обязанность по перечислению комитенту сумм, полученных от третьих лиц, возникает у комиссионера непосредственно в момент получения указанных сумм и подлежит исполнению в разумный срок, если иное не установлено договором комиссии.

Получается, что все суммы (в том числе и авансы), которые комиссионер получил от покупателя по договору купли-продажи (заключенному по поручению комитента) он должен перечислить комитенту. Эта обязанность возникает непосредственно в момент получения суммы, при этом в договоре может быть согласован срок, в течение которого такие суммы перечисляются комитенту.

Поскольку нормы, установленные для договора комиссии применимы и в отношении агентского договора (ст.1011 ГК РФ), то суммы оплаты, полученные от третьих лиц и зависшие у агента, следует рассматривать как обязательство агента перед принципалом. Оставить их себе агент не вправе. Аналогично и долги третьих лиц посредник передает принципалу.

При этом при наличии задолженности принципала перед агентом, посредник вправе удержать причитающиеся ему по агентскому договору суммы из всех сумм, поступивших к нему за счет принципала (ст.410, 997, 1011 ГК РФ).

Отчет агента

Принципал должен принять переданное агентом, рассмотреть отчет и принять его или сообщить об имеющихся возражениях (п. 3 ст. 1008 ГК РФ).

В агентском договоре рекомендуется определить:

— порядок принятия принципалом исполненного агентом поручения;

— содержание отчета агента (либо установить его форму), способы и сроки его направления принципалу;

— порядок и срок рассмотрения принципалом отчета агента;

— какими доказательствами должны подтверждаться расходы агента (в частности какими именно документами, необходимость заверения копий документов, прилагаемых к отчету и т.д.).

Агент обязан отчитываться перед принципалом в порядке и сроки, которые предусмотрены договором. Если порядок исполнения агентского договора не определен, то агент обязан представить отчет по мере исполнения договора или по окончании исполнения (п. 1 ст. 1008 ГК РФ). Принципал должен рассмотреть его и принять или сообщить о своих возражениях (п. 3 ст. 1008 ГК РФ).

Стороны также определяют сроки рассмотрения отчета принципалом и порядок направления возражений на них. По общим нормам отчет агента считается принятым, если принципал не сообщил агенту о своих возражениях по нему в течение 30 дней со дня получения отчета, если соглашением сторон не установлен иной срок (п. 3 ст. 1008 ГК РФ).

Форму отчета посредника желательно закрепить в договоре. Он может содержать следующие сведения:

— дата составления отчета;

— реквизиты агентского договора (наименование, номер, дата);

— перечень совершенных юридических действий и даты их совершения;

— перечень совершенных фактических действий и даты их совершения;

— расходы, понесенные агентом в связи с исполнением договора;

— перечень документов, подтверждающих расходы агента и прилагаемых к отчету;

— реквизиты агента и принципала (наименование, ОГРН, ИНН, место нахождения);

— должность, фамилия, инициалы и подпись лица, действующего при составлении отчета от имени агента.

В случае, когда требования к содержанию отчета не согласованы, агент вправе направить принципалу отчет произвольного содержания. Однако он в любом случае должен содержать сведения о конкретных действиях, совершенных агентом, — в ином случае обязанность агента по направлению отчета не будет считаться исполненной.

Если же отчеты лишь уведомляют о ходе выполнения поручения, на сумму вознаграждения необходимо дополнительно к отчету составить акт сдачи-приемки услуг (с соблюдением требований к реквизитам первичного документа).

В следующей части статьи Ирина Евстратова расскажет про срок договора, вознаграждение и расходы агента и про контроль ФНС и Росфинмониторинга над агентскими схемами.

Источник