- Способы распределения затрат в 1С:УПП

- Я не планирую здесь перепечатывать справку 1С. Добравшись до Настроек параметров учета не поленитесь нажать на вопросик в правом нижнем углу формы. Базовые моменты настроек там описаны достаточно понятно.

- 1. Где найти Настройки параметров учета

- 2. Режим учета затрат

- 3. Расширенный учет затрат или партионный

- Отчеты по движению ТМЦ и затрат

- Вывод

- 4. Режим использования расширенной аналитики

- 4. Использовать партионный учет

- 1. Списание партий документом.

- 2. Списывать партии расходным ордером.

- 3. Детализация учета.

Способы распределения затрат в 1С:УПП

В 1С:УПП существует несколько способов распределения затрат на выпущенную продукцию.

Распределение затрат на выпущенную продукцию можно указывать в документах выпуска продукции и услуг: Отчет производства за смену, Акт об оказании производственных услуг, Поступление товаров из переработки ( Меню Документы-> Управление производством).

В документе Отчет производства за смену для распределения материальных затрат необходимо на закладке Распределение материалов указать материал, количество, статью затрат, номенклатурную группу, счет затрат и продукцию, в себестоимость которой мы хотим включить эти затраты. На закладке Распределение прочих затрат мы можем указать распределение нематериальных затрат на выпускаемую продукцию.

В документах Акт об оказании производственных услуг и Поступление товаров из переработки также можно указать распределение затрат аналогично Отчету производства за смену.

Также в 1С:Управление Производственным Предприятием для распределение затрат можно воспользователься документами Распределение материалов на выпуск и Распределение прочих затрат ( Меню Документы-> Управление затратами).

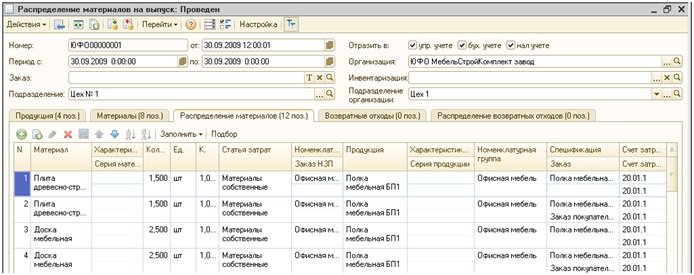

В документе Распределение материалов на выпуск на закладке Продукция мы указываем продукцию, на которую хотим распределить затраты. На закладке Материалы указываем материалы, количество, номенклатурную группу, счет затрат и статью затрат (статья затрат должна быть с видом затрат «Материальные» и характером затрат «Производственные»). На закладке Распределение материалов указываем распределение материалов с закладки Материалы на выпуск продукции, в разрезах выпуска продукции.

Заполнение документа Распределение прочих затрат происходит аналогично.

В 1С:Управление Производственным Предприятием также есть возможность производить распределение затрат автоматически при выполнении регламентной операции «Расчет себестоимости» по некоторым правилам, которые устанавливаются до расчета себестоимости. Для управленческого учета методы распределения затрат устанавливаются в регистре сведений «Способы распределения статей затрат», а в регламентированном учете в регистре сведений «Способы распределения статей затрат организаций». Данные регистры заполняются аналогично, поэтому рассмотрим заполнение на примере регистра сведений «Способы распределения статей затрат организаций» для распределения затрат в регламентированном учете.

Период – дата, с которой данное распределение будет действовать.

Организация — указываем для затрат в какой организации устанавливается способ распределения.

Статья затрат — указываем статью затрат, затраты по которой должны распределяться.

Счет затрат (НУ) – указываем, затраты по какому счету будут распределяться.

Не распределять – при установке данного флага затраты распределяться не будут, т.е. перейдут в незавершенное производство.

Характер распределения – указывается область распределения затрат. Можно выбрать один из следующих вариантов:

— Производственные расходы (указывается только для производственных статей затрат) – распределение производится с учетом подразделений, т.е. затрата распределится на выпуски того подразделения, в котором она возникла;

— Учитывать подразделение (косвенные расходы) – распределение также происходит с учетом подразделений.

— Не учитывать подразделение (косвенные расходы) – в данном случае распределение будет происходить без учета подразделений.

Подразделение – указываем для затрат какого подразделения действует данный способ распределения.

Способ распределения – данный реквизит определяет базу распределения, т.е. на что и пропорционально чему будут распределяться затраты.

Рассмотрим подробнее заполнение справочника «Способы распределения затрат».

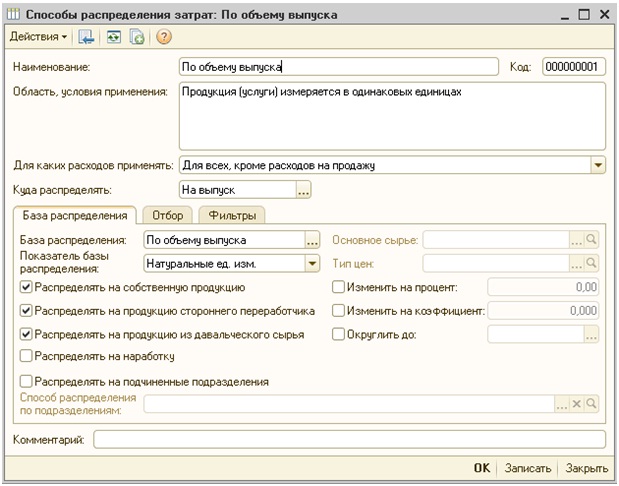

Возможно использовать следующие базы распределения:

— По объему выпуска

В данном случае базой распределения будут объемы выпущенной продукции. Рассмотрим на примере.

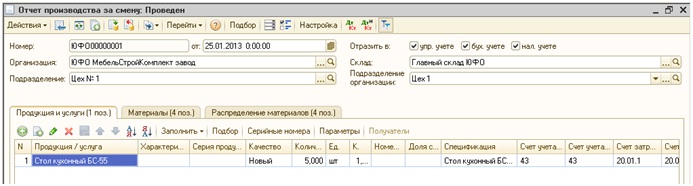

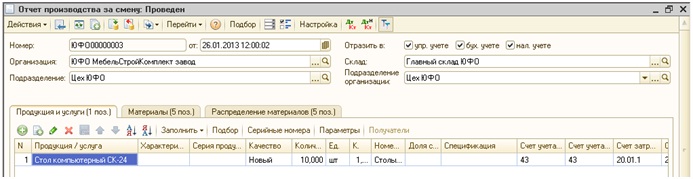

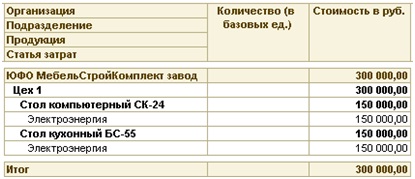

Отразим затраты по электроэнергии на сумму 300 000 руб. документом Поступление товаров и услуг.

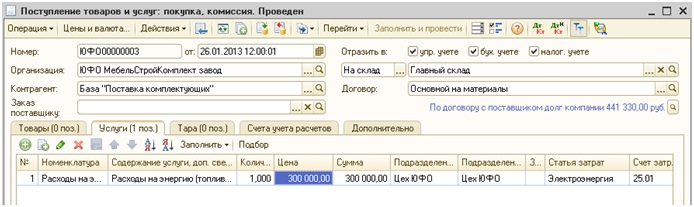

Также сделаем выпуск продукции: Стол кухонный БС-55 в количестве 5 шт. и Стол компьютерный СК-24 в количестве 10 шт.

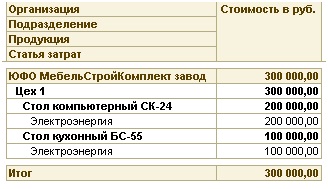

Проведем документ Расчет себестоимости и посмотрим как распределились затраты по электроэнергии. Для этого сформируем отчет Затраты на выпуск

Затраты распределились в соответствии с базой распределения (т.е. по объему выпуска продукции). Продукции было выпущено 15 шт., из них 5 шт. это Стол кухонный БС-55, поэтому затраты по электроэнергии суммой 100 000 руб. из 300 000 руб. ушли на затраты по выпуску Стола кухонного БС-55, аналогично по продукции Стол компьютерный СК-24. Посмотреть каким образом рассчиталась база для распределения можно по движениям документа Расчет себестоимости в регистре сведений База распределения затрат (бухгалтерский учет).

Также при использовании базы распределения «По объему выпуска» можно указать «Показатель базы распределения»:

«Натуральные ед.изм.» — база рассчитывается по количественным показателям выпуска;

«Цены номенклатуры» — база рассчитывается как количество выпуска умноженное на цену номенклатуры по типу цен указанному в реквизите «Тип цен»;

«Фактическая цена реализации» — база рассчитывается как количество выпуска умноженное среднюю цену продажи номенклатуры в текущем месяце.

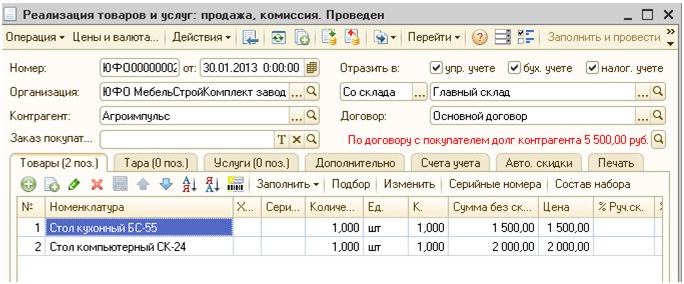

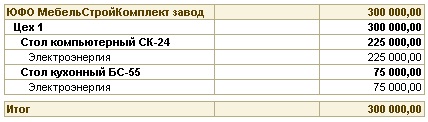

В способе распределения изменим показатель базы,выберем «Фактическая цена реализации». Оформим продажу столов: Стол кухонный БС-55 по цене 1500 руб. за шт. и Стол компьютерный СК-24 по цене 2000 руб.

Проведем Расчет себестоимости и посмотрим на результаты.

— По объему продаж

В данном случае базой для распределения будет объем продаж, т.е. затраты распределятся только на ту продукцию, которая была продана в текущем месяце. У данного способа также можно выбрать показатель базы распределения аналогично способы «по объему выпуска».

В данном примере база для каждой выпущенной продукции будет равна 1,т.к. за месяц было реализовано по 1шт. каждой продукции:

— По стоимости затрат.

В данном случае базой распределения будут прямые затраты, причем, если не все прямые затраты (поступившие в данный месяц в производство) будут распределены на выпущенную продукцию, тогда и распределяемая затрата частично распределится на себестоимость выпущенной продукции, а частично останется в незавершенном производстве.

В первой строке в столбце База приход общая сумма затрат, переданных в производство, в столбце База остаток НЗП сумма затрат, оставшихся в незавершенном производстве на конец месяца. В следующих строках определяется база для распределения затрат на выпущенную продукцию, в данном случае база определяется, как стоимость затрат распределенных на продукцию (например Отчетом производства за смену).

Распределение затрат посмотрим по отчету «Ведомость по производственным затратам»:

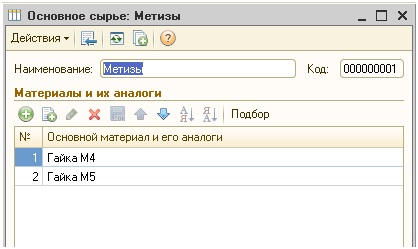

— По основному сырью

Базой распределения будет объем использования основного сырья для выпуска продукции. Программа определяет, какие материалы использовались при производстве продукции и к какому основному сырью они относятся, таким образом, получая базу распределения. Перечень видов основного сырья указывается в справочнике «Основное сырье». Добавим в справочник «Основное сырье» новый элемент Метизы и добавим в табличную часть Материалы 2 номенклатуры: Гайка М4 и Гайка М5.

В способе распределения затрат в поле Основное сырье необходимо указать основное сырье, по которому будет определяться база распределения:

Сформируем отчет «Ведомость по производственным затратам». По отчету видно, что в производство поступило 40шт основного сырья, 18 шт. было распределено на выпуск продукции и 22шт. остались в НЗП. Аналогичные данные видно в регистре сведений «База распределения затрат (бухгалтерский учет)».

Для данного способа распределения также есть возможность выбирать «Показатель базы распределения»: Натуральные ед.изм или Цены номенклатуры(аналогично способу «по объему выпуска»).

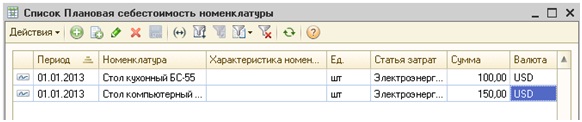

В данном случае база будет рассчитываться, как количество выпущенной продукции, умноженное на плановую себестоимость. Плановая себестоимость задается в регистре сведений «Плановая себестоимость номенклатуры» в разрезе номенклатуры, характеристики и статьи затрат. Зададим плановую себестоимость.

В данном случае затраты распределятся следующим образом: Стол кухонный БС-55 выпущено 5шт., плановая себестоимость 100 USD, база равна 500; Стол компьютерный СК-24 выпущено 10шт., плановая себестоимость 150 USD, база равна 1500.

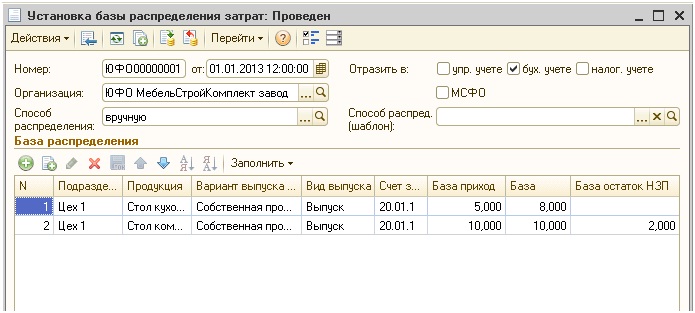

В данном случае пользователь сам может определять базу распределения. Для этого необходимо в регистре «Способы распределения статей затрат организаций» для статьи затрат задать Способ распределения с видом базу «Вручную», далее необходимо создать документ «Установка базы распределения затрат».

В документе необходимо заполнить:

— Организация – по какой организации устанавливается база;

— Способ распределения – необходимо выбрать способ распределения с видом базы распределения «Вручную» для которого мы будем устанавливать базу;

— в табличной части «База распределения» необходимо заполнить базу распределения с учетом аналитики, в разрезе которой будет происходить распределение. Показатель «База приход» определяет распределение между разрезами аналитики (т.е. между строками табличной части). Доля затрат, которая поступила на каждый аналитический разрез далее распределяется на затраты на выпуск продукции и НЗП в пропорции «База» / «База остаток НЗП».

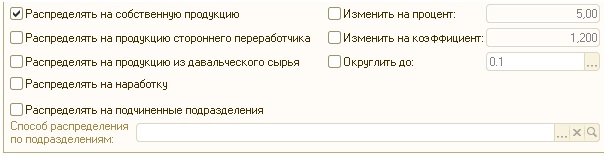

— «Распределять на собственную продукцию» — признак распределения затрат на собственную продукцию.

— «Распределять на продукцию стороннего переработчика» — признак распределения затрат продукцию, выпущенную сторонним переработчиком.

— «Распределять на продукцию из давальческого сырья» — признак распределения затрат на продукцию, выпущенную из сырья давальца.

— «Распределять на наработку» — признак распределения затрат на объем наработки.

— «Распределять на подчиненные подразделения» — данный признак позволяет сначала распределить затраты между текущим подразделением и подчиненными ему (необходимо указать Способ распределения по подразделениям). Далее затраты, пришедшие в подчиненные подразделения распределяются там в соответствии с тем способом распределения, который указан для каждого из этих подразделений в регистре «Способы распределения статей затрат организаций».

На закладке «Отбор» можно наложить отборы на базу распределения. Например для способа распределения «По стоимости затрат» можно установить отбор вид затрат или статью затрат.

На закладке «Фильтры» можно указать фильтр по получателям затрат: по номенклатуре или номенклатурным группам.

Источник

Я не планирую здесь перепечатывать справку 1С. Добравшись до Настроек параметров учета не поленитесь нажать на вопросик в правом нижнем углу формы. Базовые моменты настроек там описаны достаточно понятно.

1. Где найти Настройки параметров учета

Сначала ответим на этот классический вопрос. Настройки спрятаны в отдельный интерфейс, чтобы оградить их от случайного вмешательства.

Необходимо перейти в интерфейс Заведующий учетом. В этом интерфейсе находим меню Настройка учета — Настройка параметров учета:

Интерфейс Заведующий учетом — Настройка параметров учета 1С

Интерфейс Заведующий учетом — Настройка параметров учета 1С

Открывается окно настроек, где в первую очередь нас будет интересовать подводный камень №1:

2. Режим учета затрат

Настройка параметров учета — режим учета затрат

Настройка параметров учета — режим учета затрат

При создании новой базы 1С заполняет режим учета затрат по умолчанию. То есть, автоматически установлена Расширенная аналитика в версии Регламентированный учет с дополнительной аналитикой.

А чуть ниже мы видим детальные настройки партионного учета.

И здесь возникает сразу 2 вопроса:

1. А точно Расширенная аналитика (иначе ее еще называют РАУЗ)? Может быть лучше выбрать традиционный партионный учет.

2. Что означает Регламентированный учет с дополнительной аналитикой — это и есть РАУЗ или речь о какой-то еще настройке?

Начнем с первого вопроса:

3. Расширенный учет затрат или партионный

Какого кота тащить из мешка?

Расширенная аналитика — в первую очередь важна для производств, так как:

+ Умеет считать встречный выпуск. Если у вас производство с встречным выпуском, то Вам -этот вариант.

+ Быстрее рассчитывает себестоимость. Правда это всерьез заметно на очень больших объемах.

+ В Комплексной автоматизации 1.1 учет производства возможен только в Расширенной аналитике. В режиме партионного учета просто не проводится документ Расчет себестоимости.

+ И преимущество для всех: можно не думать о порядке ввода документов в пределах месяца, так как в пределах месяца даже ФИФО считается по средней. Пересчет по ФИФО делается при закрытии месяца.

Есть и сложности:

× Не умеет резервировать конкретные серии под заказы покупателей. Дело в том, что при резервировании по сериям заказ пишется прямо в регистры партионного учета и резервирует конкретные партии. Но в регистры Расширенной аналитики нельзя записать заказ. Там не предусмотрено такой аналитики партий.

× Учет МПЗ по ФИФО поддерживается не до партии, а до дня поступления и поставщика. Опять же причина проста — в аналитике партий нет документа партии.

В общем случае этого достаточно, но бывают компании, для которых контролировать списание стоимости конкретной партии — критично. Например, лекарственные средства.

Партионный учет в версии по ФИФО незаменим в случаях, когда требуется точно определить фактическую себестоимость партии в момент списания. И иметь данные валовой прибыли в режиме реального времени.

Такое требование нередко в торговых компаниях. Но для его выполнения необходим высокий уровень организации процесса.

Как минимум нужно, чтобы:

- уже на момент первого списания партии были введены все документы, влияющие на ее себестоимость

- не использовать ввод документов движения товаров задним числом.

Я несколько раз сталкивалась с более или менее успешными реализациями такой концепции учета на 1С УПП. Работает, но только когда действительно сильно нужно.

Первое требование не так сложно реализовать. Второе оказалось значительно более трудным для наших предприятий.

Как правило, только бухгалтерии требуется работать задним числом действительно часто. Но, за время работы в других программах, оперативные службы успевают накопить большой багаж привычек все делать задним числом. Чтобы избавиться от этих привычек, руководству потребуется немало административного мужества.

Отчеты по движению ТМЦ и затрат

Режимы учета затрат принципиально различаются в плане отчетов по себестоимости МПЗ и учету затрат в производстве. в 1С УПП и КА 1.1 для этого предусмотрено два отдельных комплекта отчетов. Один для классического партионного учета, другой — для расширенной аналитики.

С некоторой осторожностью могу утверждать, что с нуля проще освоить отчеты по Расширенной аналитике. Хотя бы потому, что их значительно меньше.

Вывод

Если Вы считаете себестоимость по среднему, то оставляйте Расширенную аналитику, даже не думайте.

Как правило, жесткий контроль себестоимости в течение месяца не приносит выгоды, сопоставимой с затратами на ведение учета таким образом, чтобы этого контроля достичь. Поэтому не следует ради него кидаться с головой в партионный учет.

- если у Вас есть объективная взвешенная необходимость контроля маржинальности на уровне сделок в реальном времени,

- или, если для Вашего бизнеса критично резервировать серии товара под заказы клиентов и обойтись более простыми средствами нельзя,

то тут следует рассмотреть переход на партионный учет .

Итак, в настройках мы оставили РАУЗ. Но, все — таки. смущает фраза Регламентированный учет с дополнительной аналитикой. То есть, мы подошли ко второму вопросу:

4. Режим использования расширенной аналитики

В предустановленных настройках учета совершенно не очевидно для стороннего наблюдателя, что есть варианты и внутри самой Расширенной аналитики. Проделаем вот что:

1. Выберем режим учета затрат Партионный учет. В открывшемся окне снимем флаг Использовать расширенную аналитику затрат:

Настройка параметров учета в УПП и КА 1.1. Измененение режима учета затрат

Настройка параметров учета в УПП и КА 1.1. Измененение режима учета затрат

Предупреждение нас не пугает, база-то пока пустая.

2. Нажимаем на Изменить настройку и снова видим предупреждение о необходимости перепровести все документы:

3. Соглашаемся и с удивлением смотрим на следующее окно:

Настройка параметров учета в УПП и КА 1.1. Измененение варианта Расширенной аналитики затрат

Настройка параметров учета в УПП и КА 1.1. Измененение варианта Расширенной аналитики затрат

Вот они — варианты настройки Расширенной аналитики. И содержат эти варианты очень существенные различия.

Читаем пояснения под каждым вариантом внимательно. Вот важный момент. Только последний вариант позволяет нам вводить данные управленческого учета независимо от регламентированного. Технически это выражается в том, что мы имеем два отдельных регистра Учет затрат: регламентированный и управленческий.

Плюс изюминка — возможность вести учет затрат по проектам и управленческим подразделениям тоже предполагается только для последнего варианта:

Детализация затрат при расширенной аналитике затрат

Детализация затрат при расширенной аналитике затрат

4. В своем случае я выберу последний вариант — раздельное ведение регламентированного и управленческого учета затрат. И снова предупреждение:

соглашаемся, указываем период начала работы в базе:

5. Достигаем, наконец, результата: изменение варианта детализации Расширенной аналитики затрат:

Настройка параметров учета УПП и КА 1.1. Расширенная аналитика затрат

Настройка параметров учета УПП и КА 1.1. Расширенная аналитика затрат

Я думаю, Вы вполне представили себе, чего стоит изменить настройку Расширенной аналитики потом. Важно продумать, какая настройка потребуется до начала работы и выбрать нужную сразу. В базе с большим количеством документов это будет гораздо сложнее.

4. Использовать партионный учет

Рассмотрим особенности настроек партионного учета:

Настройка параметров учета УПП и КА 1.1. Использовать партионный учет

Настройка параметров учета УПП и КА 1.1. Использовать партионный учет

1. Списание партий документом.

Вам предлагается принять решение: списание партий производится самим документом или потом, отдельной обработкой. В свете всего вышесказанного, выбор партионного учета, а не РАУЗ, как правило, обусловлен соображениями оперативного контроля себестоимости. А значит, требуется проведение по партиям документом, списывающим партию.

Но, для компаний с действительно большим документооборотом это может привести к снижению быстродействия. В этом случае, еще раз необходимо взвесить все «за» и «против» такой настройки.

2. Списывать партии расходным ордером.

Эта настройка не управляет самим фактом использования ордерной схемы на складах. Такая возможность в 1С УПП и Комплексной автоматизации 1.1 есть всегда, вне зависимости от настроек параметров учета.

Эта настройка управляет моментом списания стоимости партии со склада и проводки в бухгалтерском учете.

Дело в том, что если вы будете использовать расходные ордера без этого флага, то при оформлении документа реализации будет выполнено списание партий с промежуточным видом операции. Партии останутся в регистрах партионного учета. В бухгалтерском учете они будут списаны на забалансовый учет. И окончательно они будут списаны только расходным ордером. Когда его оформят.

Если флаг установить, то списание партий и бухгалтерские проводки будут выполняться только расходным ордером, а Реализация товаров и услуг будет лишь перемещать товар из Товары на складах в Товары к передаче в количественном выражении.

Предупрежу вас, что при этой схеме возникают неожиданные следствия в бухгалтерском учете. В бухгалтерских отчетах: ОСВ, карточках счета документом в проводке выступают документы Расходный ордер на товары, а не Реализация товаров и услуг. Бухгалтера, конечно, по началу нервничают. Неудобно.

Но, если использование в схеме складского учета забалансовых счетов нежелательно, то такая схема будет обоснована.

3. Детализация учета.

Предлагается ввести организации, для которых управленческий учет партий будет вестись в разрезе организаций. Если у Вас одна организация, то это не важно. Если несколько, то эта настройка может серьезно повлиять на себестоимость списания.

Если организации не указаны, то стоимость списываемых партий в управленческом учете будет определяться без учета того, к какой организации относится эта партия. Эта стоимость может отличаться от того, что будет списываться в бухгалтерском учете, так как он всегда ведется по организациям.

Такой вариант может быть удобен для оперативной торговли с внутренней перепродажей. То есть в течение месяца менеджеры продают товар не думая, какой организации он принадлежит. При этом не контролируются остатки организаций. А в конце месяца оформляются документы перепродажи для выравнивания отрицательных остатков в регламентированном учете. Это уже, так сказать, неоперативно.

Но если себестоимость товара вам важно оценивать отдельно для каждой организации, то необходимо указать здесь организации. Иначе управленческий учет себестоимости партий будет «ползти»:

Настройка способов ведения управленческого партионного учета

Настройка способов ведения управленческого партионного учета

Про закладку Режим учета затрат на сегодня все. Следите за следующими материалами по Настройке параметров учета. Не забывайте оставлять ваши комментарии и задавать вопросы. А также делитесь в соцсетях, если Вам показался материал полезным: чтобы другие пользователи 1С тоже могли его увидеть.

Учитесь новому каждый день и меняйте свою жизнь к лучшему!

Источник