- Учет затрат на производство и выпуск готовой продукции в 1С 8.3

- Аналитика производственных затрат в 1С Бухгалтерия 8.3

- Документы 1С для отражения производственных затрат

- Калькуляция себестоимости и возможные ошибки при учете затрат

- Ошибки при расчете себестоимости в 1С

- Варианты расчета себестоимости в «1С:Бухгалтерии 8», ред. 3.0

- Последовательность расчета себестоимости готовой продукции

- Корректный учет затрат

- Настройка расчета себестоимости в «1С»

- Документы, отражающие производственные операции

- Расчет фактической себестоимости продукции и полуфабрикатов

Учет затрат на производство и выпуск готовой продукции в 1С 8.3

Сначала немного теории. Учет производственных затрат напрямую связан с выпуском продукции и расчетом себестоимости. В связи с этим затраты делятся на две группы:

Обе группы входят в состав себестоимости, но способы «попадания» у них разные. Прямые расходы сразу можно отнести на конкретную готовую продукцию, услугу или полуфабрикат. Учет ведется на 20 и 23 счетах.

Косвенные затраты распределяются пропорционально некоторой базе. В этом случае используются 25 и 26 счета.

К прямым затратам обычно относят материалы и комплектующие, количество которых можно получить из спецификации.

Косвенными считаются общепроизводственные и общехозяйственные затраты. Например, зарплата администрации, арендная плата, затраты на освещение, отопление и др. Так как заранее не известно, какая часть таких затрат входит в себестоимость конкретной продукции, то приходится общую сумму распределять между всеми выпущенными единицами.

Коэффициенты Методики распределения бывают разные, часто прописаны в отраслевых стандартах (пропорционально прямым затратам, объему выпуска, плановой себестоимости).

Аналитика производственных затрат в 1С Бухгалтерия 8.3

Основные разрезы учета производственных затрат в 1С:

Получите понятные самоучители по 1С бесплатно:

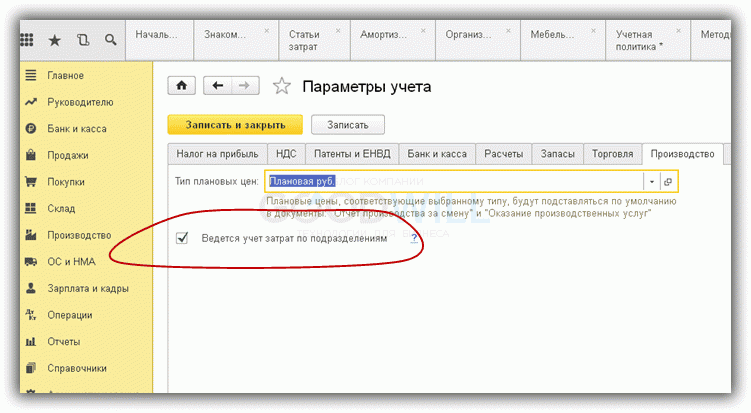

Список подразделений может соответствовать структуре предприятия. А может отличаться. Например, некоторые наиболее важные участки одного цеха можно определить как «подразделение» с точки зрения ведения учета в 1С. Настройка учета по подразделениям представлена на рис.1.

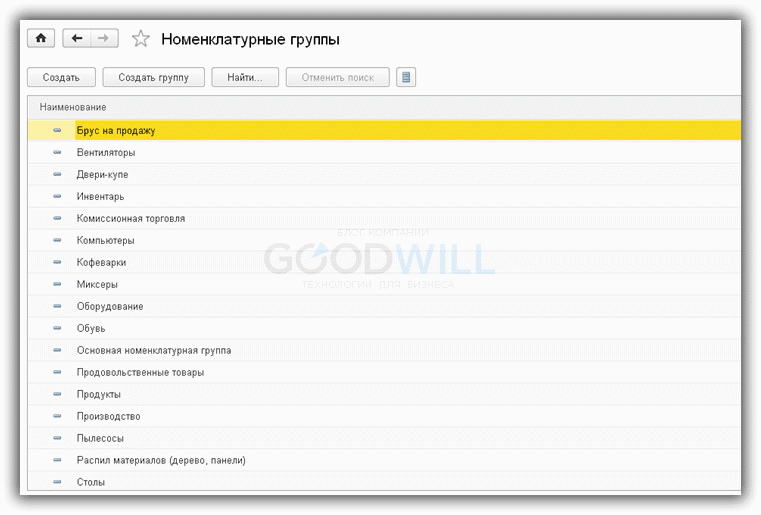

Заполнить справочник номенклатурных групп — задача более сложная. Номенклатурные группы можно привязать к видам деятельности. В одном цехе может выпускаться продукция по разным видам, или все цехи могут выпускать продукцию или оказывать услуги по одному виду. В 1С на этот счет нет никаких ограничений. Более того, количество номенклатурных групп со временем может увеличиваться (рис.2).

Главное, не использовать одни и те же номенклатурные группы при выпуске продукции и для учета производственных услуг.

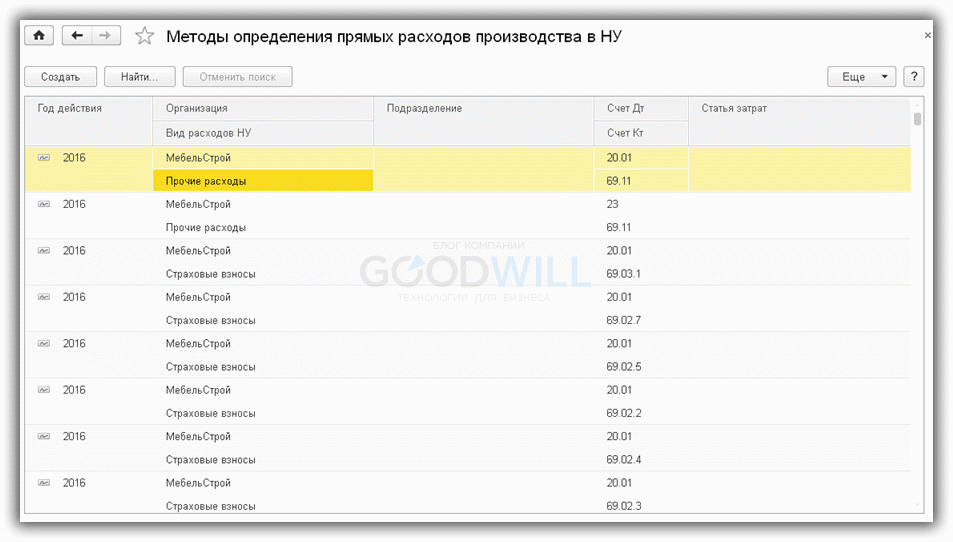

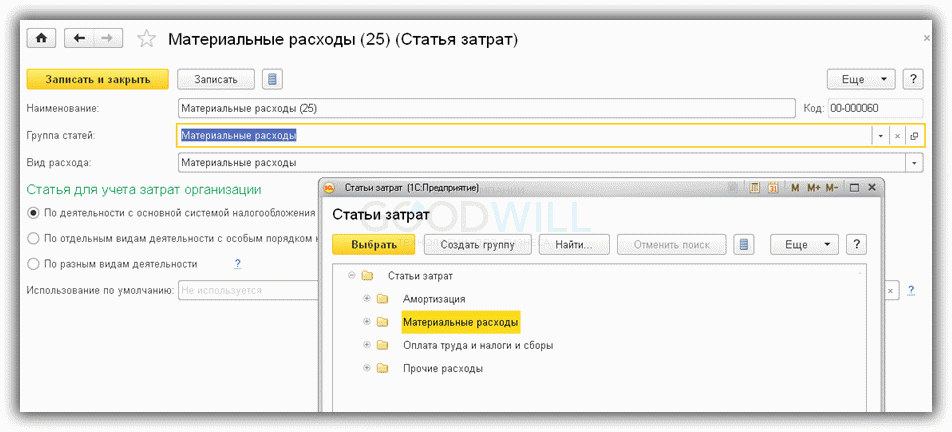

Самый сложный вид аналитики – учет по статьям затрат. При составлении списка статей затрат необходимо правильно определить взаимоотношение каждой статьи и налогового учета. В 1С список прямых затрат хранится в регистре сведений «Методы определения прямых расходов производства в НУ». Необходимые настройки представлены на Рис.3. Все затраты, учитываемые по статьям из этого списка (рис.4), считаются прямыми, остальные — косвенными.

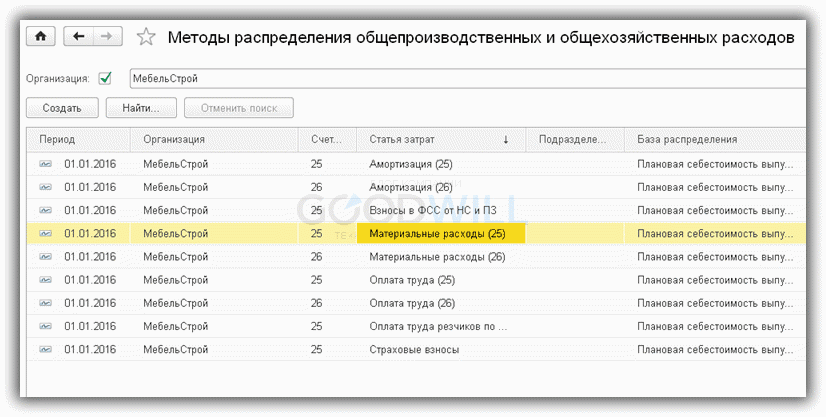

Для косвенных статей расходов задаются коэффициенты распределения (база). См. рис.5 и рис.6.

Классификация статей затрат соответствует общепринятой (см. рис.7):

- Амортизация

- Оплата труда

- Материальные затраты

- Прочие

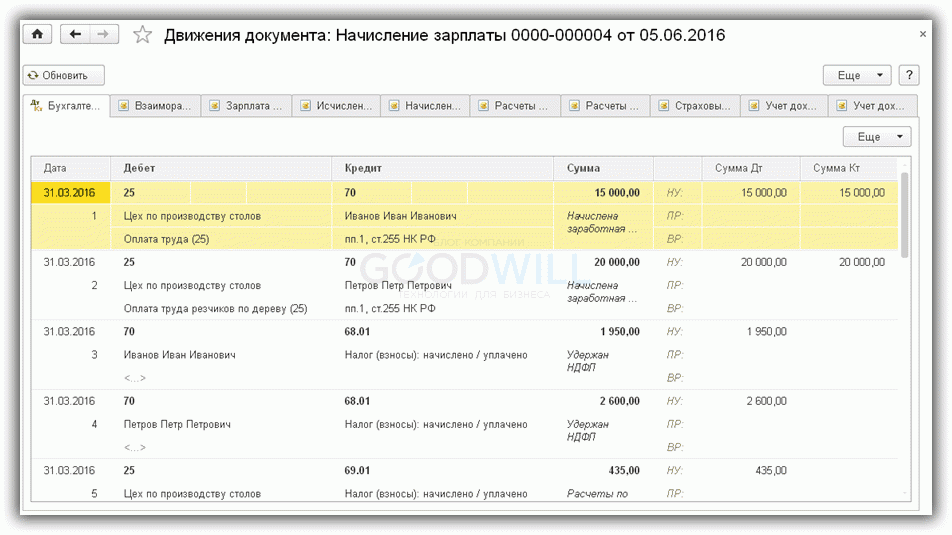

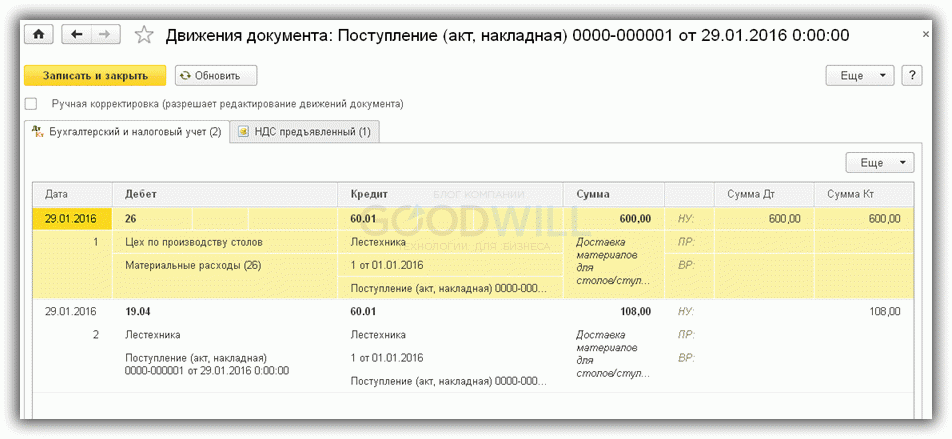

Документы 1С для отражения производственных затрат

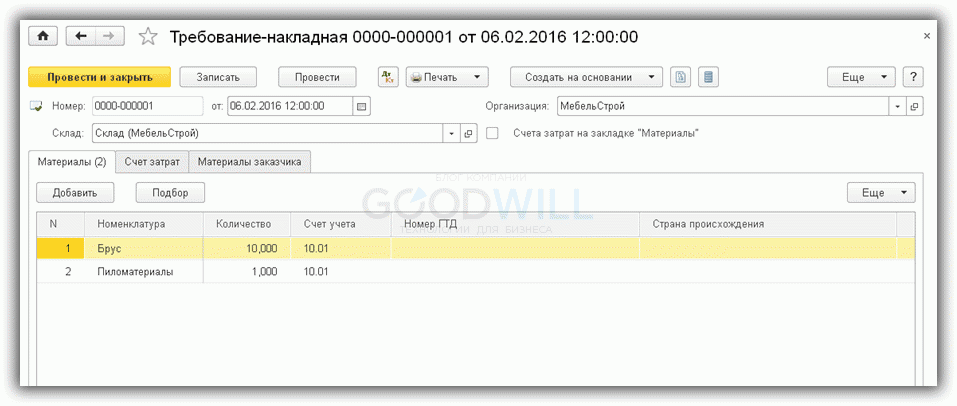

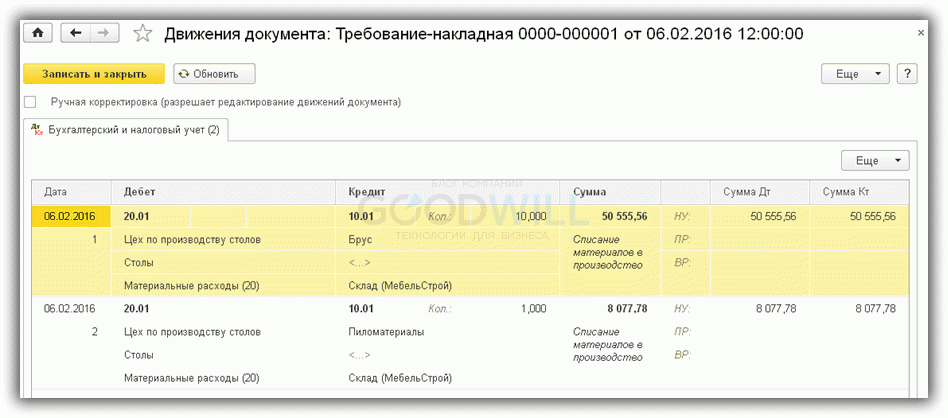

Основные документы, с помощью которых можно оприходовать производственные затраты, представлены на рисунках ниже.

На рисунках, представленных ниже, показаны сами документы и проводки к ним.

Все документы 1С формируют проводки по дебету производственных счетов затрат (20, 23, 25, 26):

Калькуляция себестоимости и возможные ошибки при учете затрат

Подробная информация о структуре себестоимости есть в отчете «Справка-расчет калькуляция себестоимости продукции».

Ошибки при расчете себестоимости в 1С

Какие ошибки возможны при учете производственных затрат и расчете себестоимости в 1С ?

- Наиболее частые ошибки связаны с базой распределения прямых затрат (проверьте, есть ли выпуск по тем номенклатурным группам, по которым оприходованы затраты; задана ли плановая себестоимость выпущенной продукции; была ли реализация, если база распределения привязана к выручке и т.д.);

- Отсутствует база распределения косвенных затрат (проверьте регистр сведений «Методы распределения косвенных затрат», рис.6);

- Выпуск продукции и производственных услуг отражен по одинаковой номенклатурной группе;

- Выпуск отражен по счетам косвенных расходов(25 или 26). Выпуск может отражаться только по 20 или 23 счету.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Источник

Варианты расчета себестоимости в «1С:Бухгалтерии 8», ред. 3.0

Автор: Александра Хохрякова, системный инженер отдела внедрения компании «ГЭНДАЛЬФ»

Расчет себестоимости выпуска готовой продукции традиционно считается одной из наиболее сложных расчетных процедур. Как корректно отразить затраты, какими документами отразить факт выпуска продукции (работ или услуг), как происходит расчет себестоимости и где данный результат можно увидеть? Расскажем о нюансах учета затрат и последующего расчета себестоимости выпуска продукции в «1С:Бухгалтерии 8», ред. 3.0.

Изначально «1С:Бухгалтерия 8» не предназначена для расчета фактической себестоимости крупных предприятий со сложной методикой учета и распределения затрат. Для этих целей «1С» рекомендует использовать специализированные решения, такие как «1С:Управление производственным предприятием», «1С: Комплексная автоматизация», «1С: ERP ». «1С:Бухгалтерия 8», ред. 3, позволяет пользователям организовать и вести учет и распределение затрат для небольших и средних организаций. Для правильного и корректного подсчета алгоритмов обязательно требуется позаботиться о том, чтобы максимально точно отразить реальную картину учета затрат (по местам их возникновения) и продумать все аспекты правильного распределения затрат по видам деятельности.

Последовательность расчета себестоимости готовой продукции

Что в целом представляет из себя алгоритм калькуляции себестоимости продукции в «1С:Бухгалтерии 8», ред. 3? Механизм предоставляет пользователю возможность точно учитывать материалы и полуфабрикаты, переданные до этого в производство. Эта возможность включена в программу начиная с релиза 3.0.53.

Спланированная, слаженная система учета расходов, связанных с выпуском продукции, оказанием услуг, выполнением работ является обязательным условием достоверного и прозрачного в дальнейшем отражения информации о деятельности организации. При этом опираться при составлении способов учета затрат нужно на принципы и положения, предварительно разработанные и закрепленные в нормативных актах по бухгалтерскому учету и указания по калькулированию себестоимости продукции (работ и услуг) вашей организации.

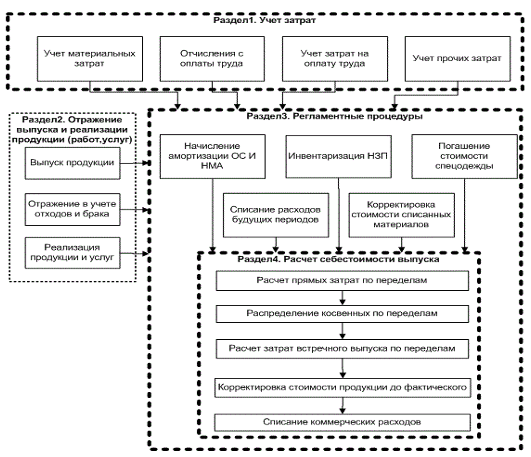

На рисунке 1 можно увидеть, каким образом рассчитывается себестоимость готовой продукции в программном продукте «1С:Бухгалтерия 8», ред. 3.

Схема расчета фактической себестоимости продукции в «1С:Бухгалтерия 8», ред. 3.

Корректный учет затрат

Начнем с того, что одной из самых часто встречающихся ошибок при расчете себестоимости является изначально неправильная организация учета расходов в разрезе статей затрат, мест их возникновения и видов деятельности. Давайте рассмотрим затратные счета с подробным описанием того, как будет происходить их распределение.

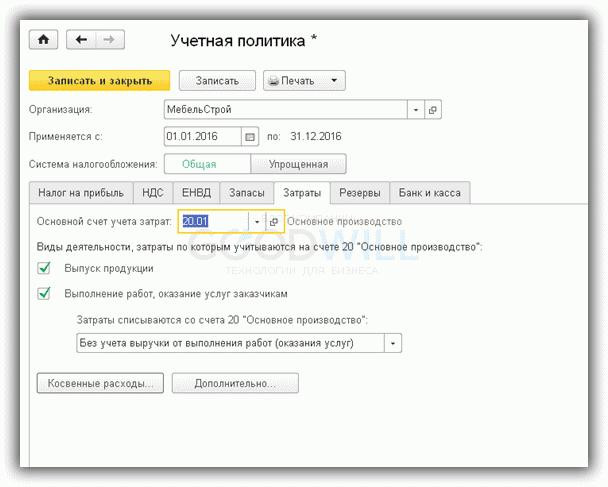

Расходы основного и вспомогательного производства (счет учета 20, 23) будут распределены при закрытии месяца между произведенной продукцией и незавершенным производством.

Общехозяйственные и общепроизводственные расходы распределяются в конце месяца на счет 20 (общехозяйственные также могут распределяться на счет 90.08 при выборе в настройках учетной политики варианта «По методу директ-костинг») на конкретный участок в зависимости от базы распределения. Варианты всех возможных баз для распределения затрат, доступных в «1С:Бухгалтерии 8», ред. 3, с пояснениями приведены в таблице 1.

Таблица 1. Варианты баз для распределения затрат

База распределения

Описание

Плановая себестоимость выпуска

Пропорционально плановой стоимости выпущенной продукции, оказанных услуг.

Согласно количеству выпущенной в текущем месяце продукции или оказанных услуг.

Согласно материальным затратам, отраженных на статьях с видом НУ «Материальные расходы».

Отдельные статьи прямых затрат

Пропорционально прямым затратам, по статьям затрат, указанным в отдельном списке.

Согласно расходам на оплату труда основных производственных рабочих.

Пропорционально прямым затратам: для бухгалтерского учета – затраты основного и вспомогательного производства, для налогового учета – прямые расходы основного и вспомогательного производства, прямые общепроизводственные расходы.

Распределение происходит пропорционально выручке от реализации.

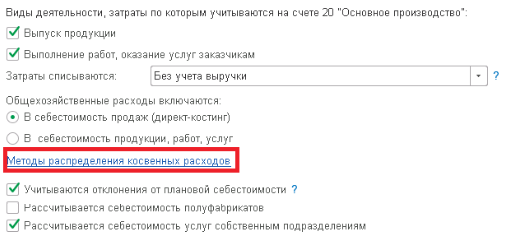

Методы распределения затрат в программе производятся в настройках учетной политики («Главное» – «Учетная политика»).

Указание методов распределения косвенных расходов.

Коммерческие расходы (счет 44) при закрытии месяца будут списаны на счет 90.7 «Расходы на продажу» пропорционально выручке от реализации.

В течение отчетного периода расходы фиксируются в программе следующими документами:

«Поступление товаров и услуг» (закладка «Услуги»);

«Авансовый отчет» (закладка «Прочее»).

«Отражение зарплаты в регламентированном учете».

Стоимость, по которой происходит списание МПЗ в производство, рассчитывается в соответствии с тем, какой именно вариант мы указали в учетной политике:

согласно методу «ФИФО»;

согласно методу «по средней».

Услуги, оказанные сторонней организацией, и прочие нематериальные расходы относятся на производственные затраты в той оценке, которая указана пользователем в документе.

Настройка расчета себестоимости в «1С»

Теперь, когда мы указали, каким образом будет происходить правильное распределение затрат, перейдем непосредственно к расчету себестоимости. На данном шаге необходимо учесть два важных аспекта:

себестоимость рассчитывается исходя из номенклатурных групп;

затраты на себестоимость распределяются согласно плановой себестоимости.

То есть перед расчетом нужно определить список номенклатурных групп и задать плановые цены на выпускаемую продукцию.

Для чего нам необходимо указывать плановые цены? Так как в программе учет выпущенной продукции и оказанных услуг в течение месяца ведется именно в плановых ценах, то лишь при закрытии месяца все затраты по номенклатурным группам суммируются и высчитывается реальная (фактическая) себестоимость произведенной продукции и услуг. Как видим, до того, как будет проводиться закрытие месяца, у нас отсутствует информация о фактической стоимости. Тем не менее, при формировании документа «Отчет производства за смену» и «Оказание производственных услуг» задание цены является обязательным. Эта цена и называется плановой. Плановые цены задаются в документе «1С» «Установка цен номенклатуры» (Раздел «Склад» – «Цены» – «Установка цен»).

Остановимся теперь на номенклатурных группах. Программа «1С:Бухгалтерия 8» ведет расчет себестоимости именно по номенклатурным группам: вы можете создавать их самостоятельно, включая какие угодно номенклатурные позиции в соответствующие номенклатурные группы. Основное назначение номенклатурных групп – обобщение информации о продукции, работах, услугах по однородным группам (например, по видам продукции, по видам деятельности).

Документы, отражающие производственные операции

Все операции по выпуску и дальнейшей реализации продукции и услуг отражаются документами:

«Отчет производства за смену» предназначен для отражения выпуска продукции и услуг;

«Оказание производственных услуг» используется для отражения выпуска и реализации услуг производственного характера.

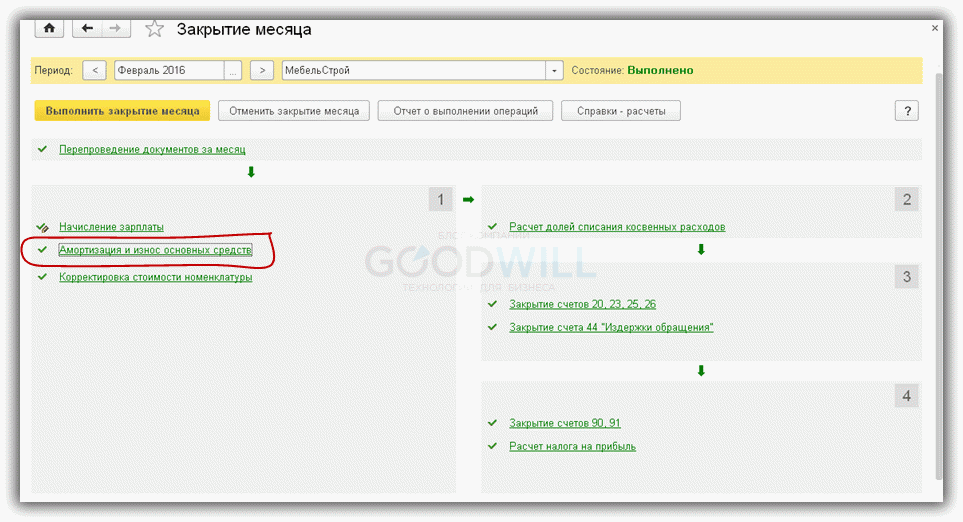

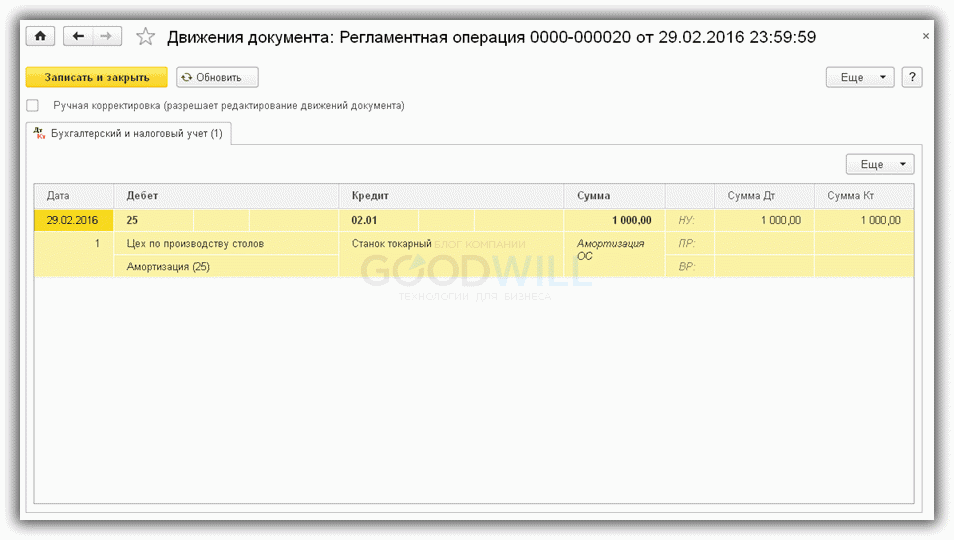

При расчете фактической себестоимости продукции (операция «Закрытие месяца») выполняется корректировка плановой себестоимости до фактической со списанием отклонений. Затраты основного производства, не распределенные в конце периода, образуют остатки незавершенного производства.

Расчет фактической себестоимости продукции и полуфабрикатов

И, наконец, заключительный шаг, непосредственно расчет фактической себестоимости. Вычисления выполняются в несколько этапов:

Прямые затраты для каждой продукции и подразделению рассчитываются в зависимости от установленной последовательности закрытия подразделений.

Косвенные расходы распределяются согласно правилам, установленным предварительно настройкой «Методы распределения косвенных расходов организации», которая была описана выше.

Расчет прямых затрат по каждой продукции и каждому подразделению выполняется согласно последовательности закрытия подразделений с учетом косвенных расходов.

Корректировка стоимости продукции и полуфабрикатов от плановой стоимости до фактической.

Отсутствие ошибок при закрытии месяца будет указывать на факт того, что расчет фактической себестоимости выполнился согласно правилам. Проверить корректность расчетов вы можете, воспользовавшись следующими отчетами:

справка-расчет «Калькуляция себестоимости»;

справка-расчет «Распределение косвенных расходов»;

справка-расчет «Себестоимость продукции».

Стандартный отчет «Справка-расчет «Себестоимость продукции»

Как видим, данные в отчете отражаются в разрезе номенклатурных групп, как было описано ранее.

Если вы все же заметили некоторые неточности необходимо исправить исходные данные и проделать повторный расчет себестоимости.

Источник